慧眼看股市/世界盃開鑼 關注體育用品股\馮文慧

坊間一直有所謂「世界盃魔咒」的說法,普遍認為大賽期間美股表現偏弱。翻查過去六屆數據,情況其實參差不齊:2002年韓日世界盃期間,標普500大跌9.02%、道指暴挫近14%,確實慘烈;2022年卡塔爾世界盃,三大指數同樣錄得跌幅。然而2014年巴西世界盃期間,標普500卻升1.71%,道指升2.5%;2018年俄羅斯世界盃同樣小幅收紅。

可見「魔咒」並非鐵律,市場走勢始終由宏觀經濟、利率環境及企業基本面主導,世界盃充其量只是短期情緒催化劑。不過,不可否認的是,每逢大型國際賽事,博彩、體育用品、啤酒飲料、旅遊、廣告媒體,以至支付等相關板塊,往往會因市場情緒、消費需求及題材炒作而受到關注。

世界盃從來都是運動品牌的必爭之地。賽事能顯著提升品牌全球知名度,直接刺激球衣、運動鞋及周邊產品的銷售。國際巨頭耐克(NKE.US)和阿迪達斯(ADDYY.US)作為長期贊助商,是直接受益者。耐克股價或被「嚴重低估」,始終品牌具護城河,當前或是長期布局機會。

安踏加速國際化 股價被低估

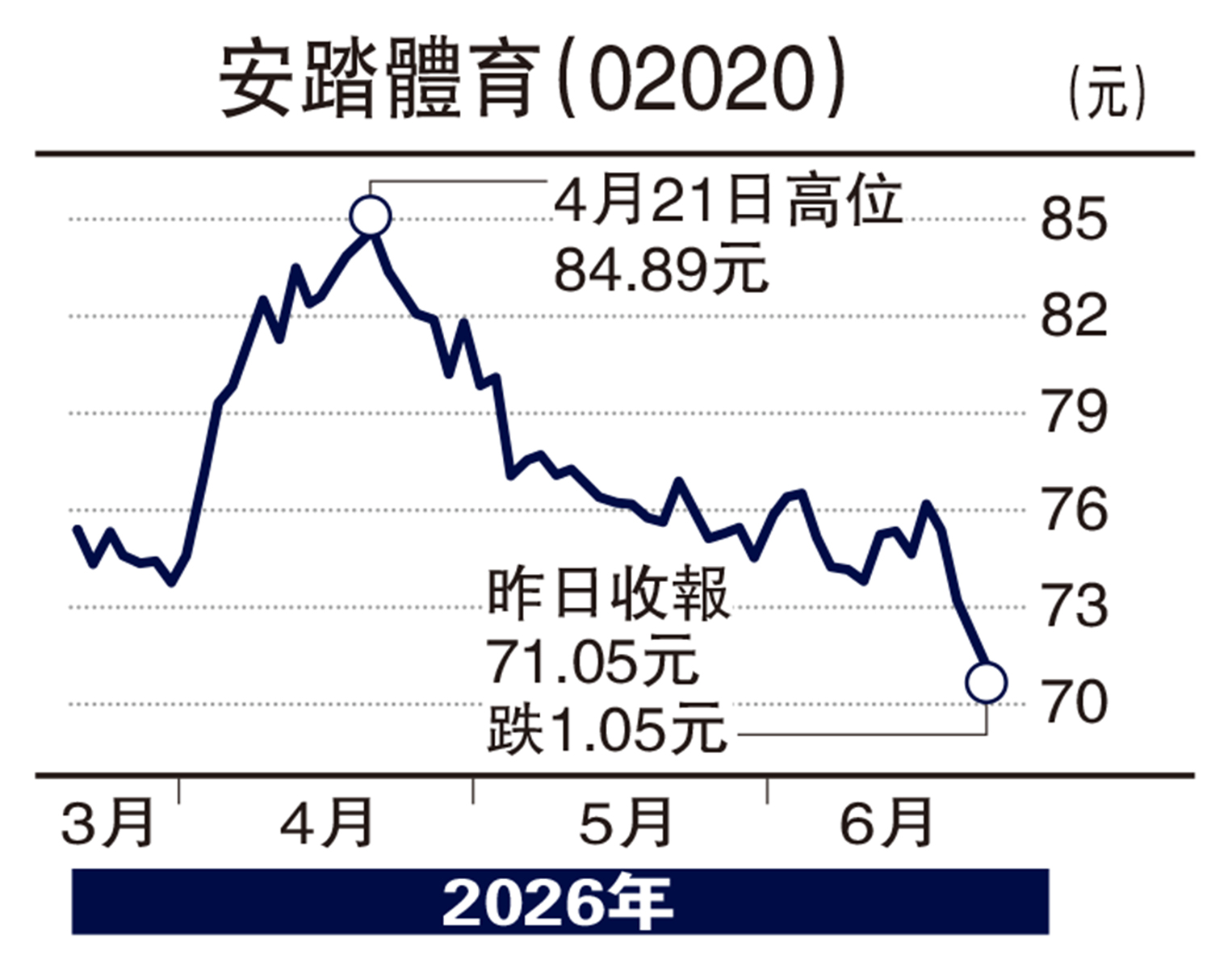

中國運動品牌安踏體育(02020)近年來國際化步伐加速,其多品牌矩陣和強大渠道或使其股價被低估。全球最大縱向一體化針織服裝製造商申洲國際(02313),是耐克、阿迪達斯等巨頭的核心供應商,將間接受益於品牌商的訂單增長。裕元集團(00551)作為國際品牌鞋類製造商,邏輯類似,或在賽事期間持續受資金關注。

然而,歷史數據證明「世界盃魔咒」並不存在,但與之緊密相關的體育用品、啤酒飲料、旅遊住宿、支付及衍生金融活動等板塊,確實存在因事件驅動而產生的主題性投資機會。選股時仍應以業績增長、估值合理性及行業前景為核心考量。建議分散風險,單一板塊集中度過高易受突發事件影響。

(作者為富途證券高級分析師、證監會持牌人士,並無持有上述股份)