淵謀遠略/中國銦產業完備 支持光通信領先\袁 淵

在數字經濟全面爆發、算力網絡高速迭代的當下,光通信產業已成為信息傳輸的核心基石。光通信產業對高純銦、銦基半導體材料的依賴度呈指數級提升,銦產業鏈的完整度、穩定性、技術水平,直接決定了中國光通信產業的產能規模、技術上限和供應鏈安全,其產業戰略價值正在被市場重新定義。

銦(Indium)是一種質地柔軟、延展性極強、熔點低、導電性優異、抗腐蝕能力突出的稀散金屬,無法獨立成礦,全球所有原生銦均為鋅鉛冶煉的副產物,資源稀缺性極強,也導致銦的產能無法快速擴張,供給端長期處於剛性約束狀態。銦產業鏈分為上游資源開採與提純、中游銦基材料深加工、下游終端應用三大環節,每個環節的技術水平、產能規模、供應鏈穩定性,都對應支撐光通信產業不同層級的產品製造,形成了從基礎原材料到高端光器件的完整配套體系。

強化支撐算力中心建設

銦產業鏈並非光通信產業的邊緣配套,而是支撐高端光通信技術迭代、產業規模化發展、供應鏈安全可控的核心命脈,其價值體現在技術迭代、產能落地、成本控制、產業安全、生態升級五大核心維度,是光通信產業高質量發展的底層保障。

(一)技術支撐:突破光通信傳輸性能上限,驅動產業迭代升級

光通信產業的核心發展邏輯是持續提升傳輸速率、降低傳輸延遲、減少信號損耗、提升集成度,而銦基材料是突破技術瓶頸的關鍵。硅基光電子材料受限於物理特性,在200G以上高速傳輸場景中,信號損耗、響應速度、帶寬性能均無法滿足需求,技術迭代已經接近物理天花板。而磷化銦等銦基半導體材料,憑藉優異的高頻光電性能,能夠支撐T級別超高速光信號傳輸,是800G、1.6T、3.2T光模塊以及CPO技術落地的核心技術基礎。高純銦提純工藝的升級,能夠進一步提升磷化銦材料的純度和性能,助力光芯片實現更低損耗、更高效率、更小體積,推動光通信設備向小型化、集成化、低功耗方向升級。

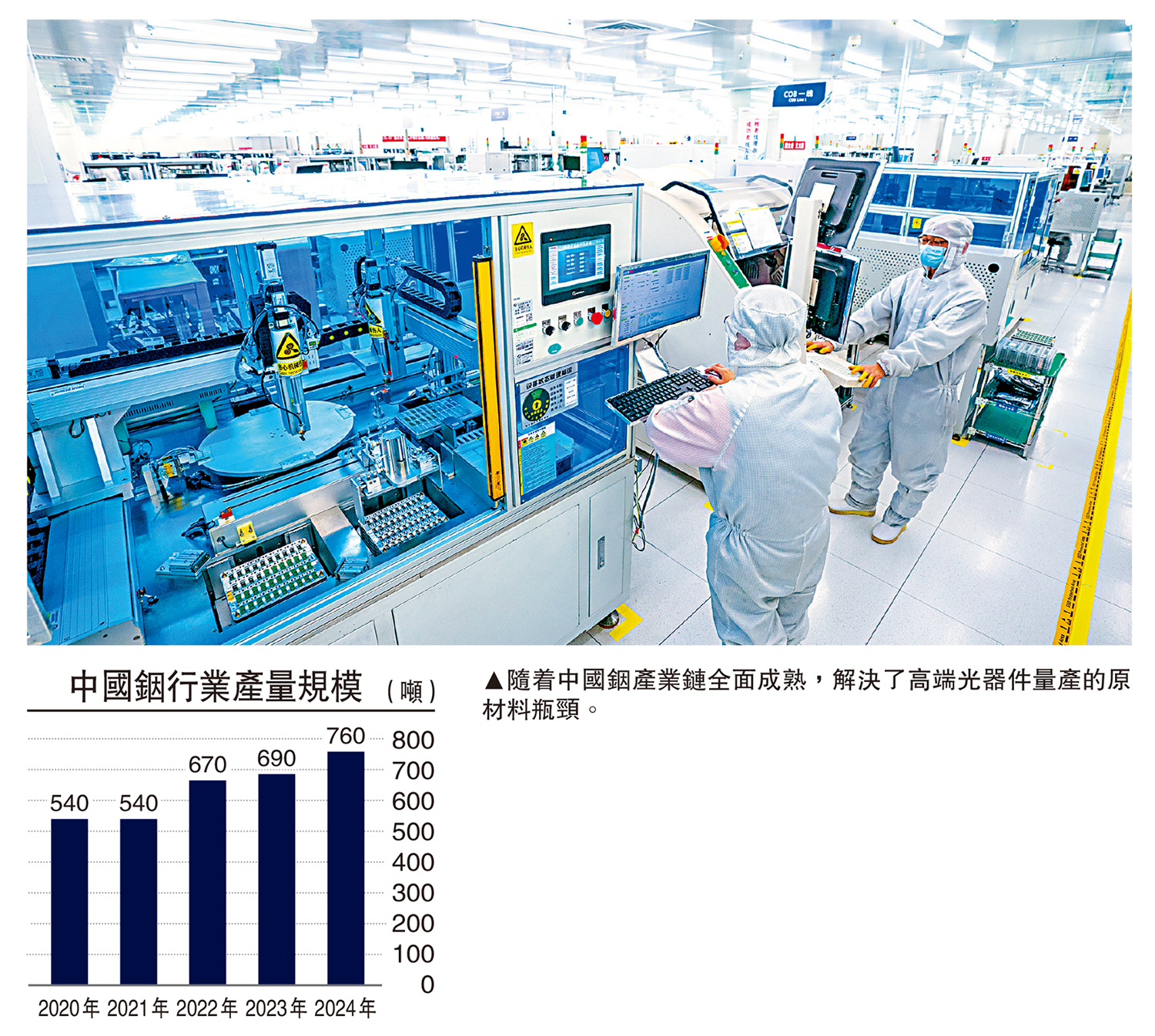

(二)產能支撐:保障高端光器件規模化量產落地

隨着中國銦產業鏈全面成熟,從高純銦提純到磷化銦襯底、外延片量產實現全鏈條自主可控,中國高端銦基材料產能持續釋放,徹底解決了高端光器件量產的原材料瓶頸。充足的高純銦供給、成熟的材料深加工技術,讓中國光通信企業能夠大規模量產800G、1.6T高端光模塊和配套光芯片,支撐中國算力中心建設、全球光通信設備出口,奠定了中國光通信產業全球領先的產能優勢。數據顯示,中國高端光芯片良品率從60%左右提升至85%以上,量產成本大幅下降,產能規模實現翻倍增長。

(三)品質支撐:提升光通信設備穩定性與使用壽命

光通信網絡是數字經濟的基礎設施,需要具備全年不間斷穩定運行的能力,設備的穩定性、可靠性、使用壽命是核心指標,而銦基材料是保障高端光器件品質的關鍵。銦基半導體材料的低損耗、高響應特性,能夠有效降低光信號傳輸過程中的衰減和失真,提升光通信網絡的傳輸精度和穩定性,減少數據丟包、延遲波動等問題。相較於傳統材料,採用銦基核心材料的高端光器件,使用壽命提升30%以上,故障返修率降低50%,大幅降低了光通信網絡的運維成本,提升了整個產業的運行效率。

(四)安全支撐:築牢光通信產業供應鏈自主可控壁壘

高端光通信產業是數字經濟、算力產業、國防通信的核心戰略產業,供應鏈安全至關重要。過去中國光通信產業存在「終端強、材料弱」的短板,光芯片核心原材料、高端襯底材料長期依賴進口,供應鏈存在極大的斷供風險。隨着中國銦產業鏈實現全鏈條突破,從上游原生銦資源、超純銦提純,到中游磷化銦襯底、外延片、精密封裝材料,全部實現國產化替代,徹底補齊了光通信產業最核心的原材料短板。中國手握全球70%以上的銦資源產能,疊加自主可控的提純和深加工技術,構建了全球最完整的銦產業供應鏈,徹底擺脫了海外技術和材料卡脖子的風險。

(五)生態支撐:帶動光通信全產業鏈協同升級

銦產業鏈的成熟發展,不僅為光通信產業提供核心材料支撐,更帶動了光通信上下游全產業鏈的協同升級,形成了「資源—材料—芯片—模塊—設備—應用」的完整產業生態。

上游高純銦提純技術的突破,倒逼中游磷化銦材料加工工藝持續優化,匹配高端光芯片量產需求;中游材料產能和品質的提升,支撐下游光芯片設計、光模塊製造企業快速發展,推動高端光器件國產化替代加速。如今,中國已經形成全球規模最大、鏈條最完整的銦基光電子材料產業體系,成為全球高端光通信產業的核心供給基地。

需升級高端加工及回收體系

儘管中國銦產業鏈整體成熟,能夠支撐光通信產業規模化發展,但隨着光通信技術向超高速、高集成度迭代,高端場景的極致需求,也暴露了銦產業鏈現存的部分短板,成為制約高端光通信產業進一步升級的瓶頸。

第一,高端超純銦精細化產能不足,供需結構性失衡。當前中國普通高純銦產能過剩,但7.5N及以上超高純銦、芯片級定製化銦材料產能有限,無法完全匹配8英寸磷化銦襯底、1.6T以上超高速光芯片的極致需求。同時,銦資源整體稀缺、產能無法快速擴張,隨着CPO技術規模化落地、超高速光模塊批量普及,銦的供需缺口將持續擴大,高端材料緊缺問題將逐步凸顯。

第二,銦基材料高端加工工藝仍有差距。中國已經實現磷化銦襯底規模化量產,但在高端外延片制備、高精度薄膜生長、低缺陷芯片級材料加工等核心工藝上,與國際頂尖水平仍存在一定的差距,導致部分超高精密光芯片、軍工級光通信器件仍需依賴進口材料,高端配套能力有待進一步提升。

第三,銦資源回收體系不完善,長期供給壓力較大。銦屬於不可再生稀有金屬,原生銦產能剛性受限,但中國銦回收產業起步較晚,光通信領域廢舊器件的銦回收、提純、再利用體系尚未成熟,大量稀缺銦資源隨廢舊設備流失,資源利用率偏低,長期來看無法匹配光通信產業持續增長的海量需求。

第四,產業協同度不足,上下游適配性有待提升。部分上游銦材料企業與中游光電子材料、下游光器件企業缺乏深度協同,定製化研發、場景化適配能力不足,導致部分通用型銦材料無法精準匹配高端光通信器件的特殊工況需求,一定程度上影響了高端產品的性能和良率。

完全國產替代 提升話語權

隨着AI算力持續擴容、6G技術加速落地、全光網絡全域覆蓋、CPO技術全面迭代,光通信產業對銦基高端材料的需求將持續爆發,銦產業鏈與光通信產業的綁定將更加深度,未來兩大產業將呈現技術協同迭代、產能精準匹配、資源循環利用、國產全面替代的發展趨勢。

第一,技術協同迭代加速,材料性能持續升級。未來光通信向3.2T、6.4T超高速傳輸、超高集成度CPO器件方向發展,將倒逼銦產業鏈持續升級提純和加工工藝,超高純、低缺陷、定製化的高端銦基材料將成為主流。同時,銦基新材料研發將持續突破,新型銦基合金、複合光電材料將不斷落地,進一步提升光器件的傳輸效率、集成度和穩定性,持續突破光通信技術上限。

第二,產業結構持續優化,高端產能精準擴容。中國銦產業鏈將逐步淘汰低端粗放產能,聚焦高端超純銦、大尺寸磷化銦襯底、高端外延片等核心產品,精準匹配高端光通信產業的需求。上下游企業將深化協同合作,建立定製化研發、一體化配套體系,實現材料性能與光器件工藝的精準適配,全面提升國產高端光通信材料的競爭力。

第三,銦資源循環體系逐步完善,保障長期供需平衡。未來行業將逐步建立光通信廢舊器件銦回收、精細化提純、二次應用的全流程循環體系,提升稀有銦資源的利用率,彌補原生銦產能剛性不足的短板,構建「原生開採+循環再生」的雙重供給體系,為光通信產業長期發展提供穩定的資源保障。

最後,國產替代全面完成,全球話語權持續提升。隨着銦產業鏈全鏈條技術、產能、品質的全面成熟,中國將徹底實現高端光通信銦基材料、核心光芯片的自主可控,全面替代進口產品。依託資源和產業優勢,中國將會持續主導全球銦基光電子材料產業標準,成為全球高端光通信產業的核心引領者,支撐數字經濟、算力產業、新一代通信技術的長期高質量發展。

(作者為外資投資基金董事總經理)