金融觀察/全球經濟再平衡 人民幣資產受捧\鄧 宇

當前全球經濟出現顯著的結構性變化,表現出從穩定到不穩定、從平衡到再平衡的趨勢性特徵,其間全球經濟短期的穩定和中長期的不穩定相互糾纏,地緣衝突雖然仍在持續,但科技驅動的產業升級卻在加速,因而全球經濟在曲折動盪中尋求再平衡。

過去五年全球宏觀形勢主要有三點變化:其一,宏觀敘事變化。大國戰略穩定的重要性上升,強制性「脫鈎」不具現實可行性,但關鍵礦產及科技貿易限制仍然較多,無疑將抬高交易及貿易成本,大國競爭和合作並存,博弈的複雜性上升、周期更長,因而造成關稅貿易政策的反覆調整,其中非經濟因素的權重提高,合作、安全和競爭各類因素角力。

其二,科技革命與大國競爭加劇,科技創新愈發成為衡量綜合國力的重要因素,因投資規模龐大、研發強度增加,前沿科技創新更加集中於少數幾個大國,同時科研要素資源加快向頭部企業集中,大型併購交易更加活躍。

其三,大國經濟韌性和內在脆弱並存。儘管美國經濟內部結構存在諸多矛盾,美國經濟並未如外界預期的「硬着陸」,反而呈現超出預期的韌性,但其內部的脆弱性因素卻在累積,比如美國政府不斷突破債務上限、高利率環境仍在延續,潛在的債務危機警報並未解除,以及因AI敘事而掩蓋的美股集中度風險仍存。

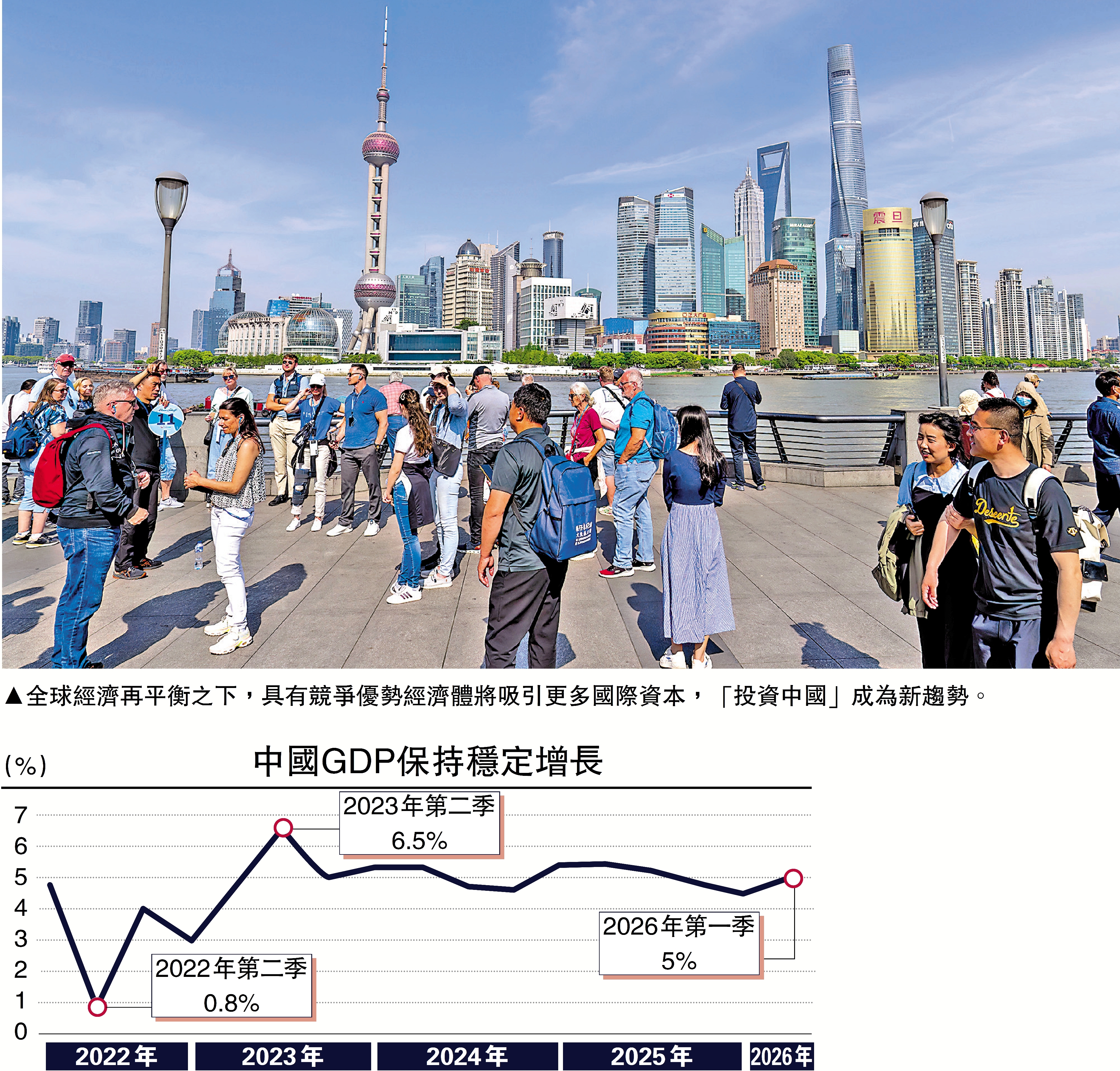

中國經濟增長跑贏歐美

全球經濟再平衡,分化加劇。中國2026年第一季度國內生產總值(GDP)按年增長5%,同期美國、歐元區增速分別降至1.6%、0.8%。2026年以來,中國經濟實現良好開局,高質量發展向新向優,發展韌性和活力進一步彰顯,進出口貿易的超預期增長。歐元區經濟因能源危機、較高利率以及科技創新動能減弱等共同作用造成的下行風險上升,同時歐元區消費信心指數和採購經理人指數雙雙回落,顯示經濟擴張動力明顯不足。歐盟委員會公布2026年春季經濟預測報告指出,中東局勢持續緊張及能源價格上漲,拖累經濟復甦,並加劇通脹壓力,預測2026年歐元區GDP增長0.9%,低於去年秋季預測數據。美國經濟受益於AI投資、個人消費擴張等有利因素,表現出「超預期」及韌性。不過,研究指出,美國經濟呈現K型分化走勢,房地產等成為拖累,科技產業成為拉動經濟增長的主要動能。

另外,由於中東衝突持續,迫使全球貨幣政策轉向。國際能源署、國際貨幣基金組織(IMF)、世界銀行、世界貿易組織聯合發布重磅聲明,首次聯合預警地區衝突風險,直言中東衝突正在對全球能源、糧食、經濟貿易造成嚴重衝擊,導致能源、糧食、貿易連鎖承壓,進一步引發通脹反彈,歐美經濟體通脹明顯抬升。

美聯儲「褐皮書」顯示,能源成本是通脹壓力的首要來源,通脹持續走高,中東戰爭引發的能源價格上漲已向多個行業蔓延,令政策前景趨於複雜。美聯儲多數與會者強調,如果通脹持續高於2%的目標,可能有必要進一步收緊政策。這反映出決策層對通脹前景的深切憂慮。市場預計美聯儲在6月議息會議宣布加息的概率上升,但內部分歧仍較大。

歐洲同樣面臨高通脹的壓力。歐洲央行表示,通脹上行風險與經濟下行風險均有所加劇,但預計未來幾年歐元區經濟將保持正增長。但現實形勢的發展卻比預期更加嚴峻,歐元區5月通脹率升至3.2%,較4月加快0.2個百分點。面對中東衝突比預想得持續更長時間,能源等價格上漲帶來的影響更廣泛地向各個領域滲透。歐洲央行在6月加息0.25厘,是接近3年來首度加息。

在資本市場上,主流觀點認為,全球AI投資及產業發展處於擴張周期。信息技術研究分析公司Gartner的預測數據,2025至2027年全球AI總支出將增至3.3萬億美元。經濟合作與發展組織(OECD)指出,全球風險投資對AI企業的投資正在激增,2025年的相關投資額增長到2587億美元,佔全球風險投資總額的61%,這一佔比是2022年30%的兩倍。在全球經濟陷入增長放緩和通脹反彈的特殊時期,AI敘事逐漸從概念驗證、市場化應用加快轉向實質性的生產力變革階段。

大國圍繞AI的產業布局更具前瞻性和確定性。2025年7月,特朗普政府推出《美國人工智能(AI)行動計劃》,提出加速AI創新、建設AI基礎設施等5項措施,計劃投資超過5000億美元。2025年4月,歐盟委員會發布《人工智能大陸行動計劃》,包括擴大AI計算基礎設施、加速戰略行業AI應用等五大領域,計劃投資2000億歐元。展望未來,AI產業深化將催生更多的創新成果。

中東衝突推高全球通脹

在目前情況下,投資要更加注重安全優先及分散風險。主流機構預測全球經濟下行風險增加。OECD近期下調全球經濟增長預測,表示中東衝突久拖不決,可能引發全球新一輪的衰退期。IMF基準預測,若中東衝突升級封鎖能源航道,全球經濟增速將大幅下滑,通脹反彈,金融市場同步承壓。

當前,全球宏觀經濟再平衡受到地緣衝突、關稅戰、AI科技革命多重因素疊加影響,結構性變量增多。市場愈發傾向於選擇短期可預期投資,這也就是為何「特朗普交易」流行的主要原因。如上述研究所言,全球經濟進入新常態,過往的投資策略或投資慣性已然不能完全適應這種新常態。比如國別投資,中東衝突引發該地區地緣政治動盪,突發事件不僅牽涉到基礎設施建設投資,而且「黑天鵝」事件頻現,極易衝擊地區金融中心,大量資本從中東地區撤出,迪拜國際金融中心地位受到嚴重影響。又如大類資產投資,黃金、原油等大宗商品、美元及國債等資產「錨」,短期內普遍出現寬幅波動。

近期,通脹壓力不斷加劇,疊加貨幣政策預期轉向,全球債市震盪上行,30年、10年期美國國債收益率創新高。在新常態之下,全球資產尋「錨」。據歐洲央行報告,截至2025年年底,黃金成為全球官方儲備第一大資產(佔比升至27%),超越美國國債(佔比降至22%)。全球資本配置在區域、結構、策略及資產類別等加快調整,以適應新的周期變化和全球經濟再平衡格局。

「投資中國」成為新趨勢

總結上述討論,全球經濟再平衡疊加宏觀政策轉向,投資策略發生新的邏輯變化,筆者主要有三點觀察。

一是大國博弈與戰略穩定並存。全球經濟再平衡的外部壓力將可能有所減輕,整體上地緣政治及衝突的演變或在可控範圍,因而在很大程度上決定了宏觀投資的關注點發生轉移,具有競爭優勢經濟體將吸引更多國際資本,比如「投資中國」等成為新的趨勢,配置人民幣資產(比如人民幣國債)和A股、港股等權重將增加,同時配置其他新興市場及地區資產的佔比將可能上升,但需要謹慎評估部分地區股市超預期上漲所帶來的回調風險。

二是AI驅動的科技革命將加速。全球新興產業和未來產業將因AI賦能而出現加速度,傳統上主宰半導體行業數十年的「摩爾定律」或失效,包括韜(τ)定律以及相關理論創新的突破將為AI及相關產業升級創造新的機會,討論AI敘事的泡沫問題仍為時尚早,未來數年相關產業仍將處於投資擴張周期,相關鏈上企業或上市公司有望繼續受益,但同樣需要關注估值合理性及實際的投入產出比。

三是市場投資標的變化。傳統的無風險資產及全球資產之「錨」逐漸失去吸引力,黃金作為儲備資產的地位上升。根據調查顯示,全球央行增持黃金儲備的需求仍然存在,同時關鍵礦產投資成為相關併購交易擴張的關鍵標的,加上AI產業鏈和半導體芯片行業的崛起,稀缺性大宗商品價格的漲幅有可能進一步擴大。原油等傳統大宗商品價格或因中東衝突趨緩而階段性回調,但仍然遠高於往年平均水平。

(作者為財經評論專業人士。本文僅代表個人觀點)