察股觀經/中國增長動力升級換擋\李迅雷

改革開放以來,中國經濟持續高增長。比國內生產總值(GDP)增速更快的是M2(廣義貨幣供應)的增速,2006年M2與GDP之比為155%,到2025年末,佔比為242.7%。本文透過分析M2高增長背後的驅動因素,以展現中國經濟驅動力的變化。

中國M2之所以擴大速度快,主要前後經歷了三個階段,每個階段都有主驅動力,分別是引進外資、出口導向、房地產開發。

貨幣投放渠道轉移

第一階段是引進外資。改革開放之初中國發展經濟存在巨大的資金缺口,引進海外直接投資和借外債就成為貨幣創造的第一步,1985-1989年累計實際利用外資(FDI)從前5年的182億提高至411億美元。到2015年,當年的FDI就達到1262.7億美元。

第二階段是出口導向。中國的外貿順差超過100億美元是從1995年才開始的,而在2001年中國加入世貿之後,出口順差進一步擴大,至2008年達到近3000億美元,2015年則接近6000億美元。這也是為什麼2008年國家要推出4萬億基礎設施投資刺激政策,因為當時中國出口依存度過高,2008年美國爆發金融危機的時候,中國企業的海外訂單大幅度縮減,導致工人大量失業。

結售匯體制下,外匯佔款成為央行投放基礎貨幣的主要渠道。外資流入和外貿順差使得中國外匯儲備規模不斷擴大,至2015年末,外匯佔款達到26.59萬億元(人民幣,下同),成為央行投放基礎貨幣的主要渠道。儘管這一巨額基礎貨幣投放的同時,央行也在通過提高存款準備金和公開市場操作來回收基礎貨幣,但由於存在沒有完全回收的缺口,對沖率(存款準備金餘額+央行票據餘額/外匯佔款餘額)約為75%-80%,在房地產上行周期中,還是給商業銀行加速貨幣創造和擴大供給帶來了太多機會。

第三階段是房地產開發與土地財政。隨着房地產市場的發展,銀行依據土地價值擔保,給地產企業、居民部門和政府平台提供信貸,2013年以來居民房地產投資加槓桿迅速,貨幣大量被創造出來。

從企業和居民部門的房地產投資看,2008年,銀行資產端中居民中長期貸款加上房地產開發貸規模只有5萬億左右,到2022年達到85萬億的峰值,成為推動M2盤子不斷擴大的主因。通過房地產和銀行的信用擴張帶來的M2規模不斷增大,從GDP的角度看,則是三駕馬車中資本形成(固定資產投資)的佔比長期超過40%;上市公司的利潤佔比看,銀行業的利潤總額佔A股總利潤比重長期維持在50%以上。

但這種結構失衡的狀況終究難以持久,從2021年至今,銀行和房地產的利潤佔比大幅下降,前者佔比已經回落至40%,後者則出現了巨額虧損,同時政府土地出讓金收入4年內被腰斬。

綜上,助推中國M2規模不斷擴大的主要驅動力是在不斷演變的,從最初的FDI進入,央行外匯儲備增加,相應投放基礎貨幣,從而讓M2的規模不斷提高;隨着製造業投資的增加,中國人口紅利的釋放,出口順差也不斷擴大,進一步使得外匯佔款大幅增加,在2007年前後,M2高增長的一個重要驅動力就是靠外匯佔款所釋放的基礎貨幣大幅增加。2008年開始,中國基礎設施投資大幅增加,也成為M2規模繼續擴大的另一個因素。再後來,房地產業達到一定規模後,帶動上下游產業鏈的齊頭並進,成為推動M2繼續高增長的主因。

直接融資比例上升

2021年房地產長周期的上行階段見頂之後,按一般的規律,M2增速應該下行甚至出現負增長。但事實上,2022年M2增速反而從2021年的9%回升到11.8%。從2005年至今,中國M2餘額從26萬億擴大到2026年4月份的353萬億元(增長了13倍),同比增速從17.6%階段性回落到8.5%,但從未低於GDP名義增速,且彼此缺口不斷擴大。

那麼,中國現階段的M2繼續高增長又是靠什麼來推動呢?從產業看,由於工業產能利用率不斷下降,製造業投資增速已經衝高回落;房地產投資增速長期為兩位數的負值,基建投資則逆周期增長。從投資主體看,居民部門在降槓桿,民企投資處於零或負增長狀態,只有國企和政府投資逆向增長。而政府主要靠舉債的方式來投資,故近兩年社會融資額中,政府發債融資的比重顯著上升。

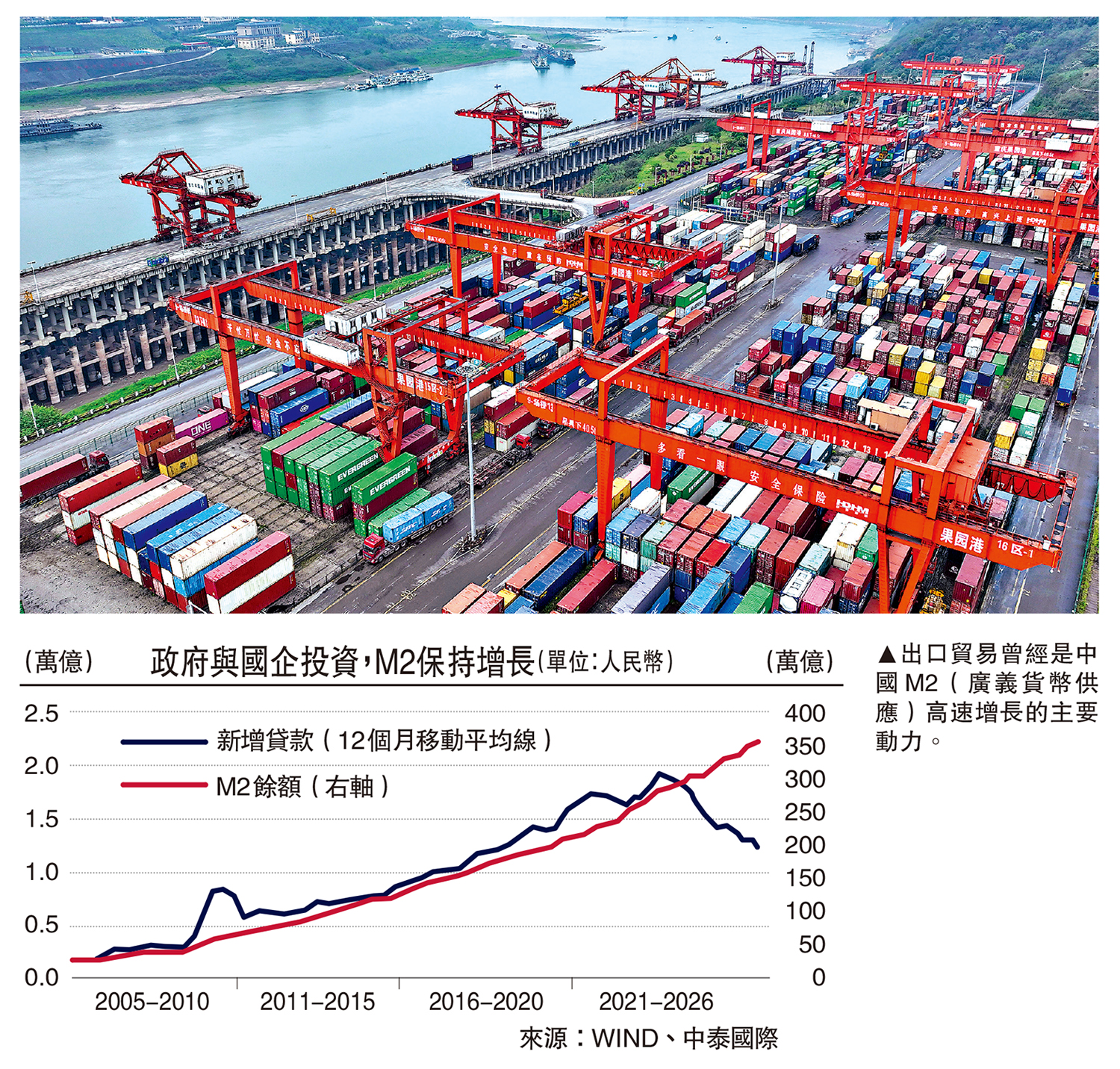

從配圖看,2005年至2023年,新增貸款與M2規模的增長幾乎都是同步抬升的,說明信貸擴張是M2的重要驅動因素。但從2024年開始,銀行貸款失速,與M2走勢明顯背離,導致銀行貸款失速的原因與房地產下行周期的邏輯一致,即居民部門和民企開始降槓桿縮表。

通過M2餘額與社會融資總量的對比,發現兩者比例關係相對穩定,如社融/M2,從2017年之後比值從1.16緩慢升至2026年一季度的1.29。故只需分析社融結構,大致可以解釋M2的增速變化和結構變化。

如2022年以後,面對民企和居民部門投資意願的下降,為了穩投資、穩經濟,主要靠政府和國企部門加槓桿。從2024年的社融結構看,儘管信貸佔比仍是大頭,但政府發債淨融資的規模達到了11.3萬億元,佔社融總額比重為35%,企業債券淨融資為1.9萬億元,佔比顯著提高了。

到了2025年,信貸結構發生深度調整,人民幣貸款增量同比少增1.13萬億元,且住戶中長期貸款僅增1.28萬億元,居民部門去槓桿意願明顯。同時,直接融資佔比創歷史新高。在社會融資規模增量中,直接融資(政府債券+企業債券+股票)達到16.7萬億元,佔比46.9%,較2024年提高約5.1個百分點。

2025年債券等貸款以外的融資方式佔比已超過50%,其中政府債券首次成為增量最大貢獻項。2025年政府債券淨融資達13.84萬億元,佔社融增量38.9%,較上年提高約3個百分點,年末存量佔比升至21.5%,成為實體融資最重要的支撐力量。此外,A股市場的股權融資規模也達到1.27萬億元,比2024年增加0.83萬億元。

從簡單的因果關係看,直接融資不增加M2,那麼,M2在信貸規模收縮的情況下,靠什麼得以增長呢?顯然還是靠貨幣乘數的提升,而貨幣乘數又是如何提高呢?還得靠經濟活躍度的提高,也就是政府部門和國企的投資活動增強,故通過舉債等促進貨幣乘數提升。

政府負債水平仍低

全球經濟已進入了AI時代,AI企業的融資途徑多通過資本市場的直接融資來擴大資本開支。因此,中國經濟的驅動力正在發生悄然變化。在這一變化中,有主動的,也有被動的;有順應時代潮流的,也有還歷史欠賬;有高質量融資的,也有低效率融資的。

從當今主要經濟體的債務增速看,似乎都步入了債務驅動經濟增長時代,且存在信用風險。如2026年一季度美國國債餘額已突破39萬億美元,聯邦政府的槓桿率水平也達到126.8%;2025年年度利息支出超過1.1萬億美元,利息支出已佔聯邦政府正常性開支的16%以上,借新還舊壓力持續攀升,市場對美債信用的擔憂不斷升溫。且外國投資者持有美債的比例持續下降,截至2026年3月已降至23.9%。

中國政府部門(包含中央和地方)的槓桿率水平為70%,遠低於美國、日本等發達經濟體的中央(不含地方)政府槓桿率水平,但企業的槓桿率水平明顯偏高,至2026年達到180%的水平,但其中包含了地方政府平台企業的槓桿率。

今年是「十五五」規劃實施的第一年。隨着中國人口老齡化加速,社保欠賬缺口會擴大,財政用於民生領域的投入會愈來愈多,且民生保障和科技發展都需要巨額財政支出,故擴大舉債規模不可避免。但舉債有上限,故股權融資市場需要進一步做大,且科創類企業融資方式也是以直接融資為主。總之,今後直接融資成為M2擴張的主因應該符合邏輯,同時也成為經濟轉型發展的驅動力。

(作者為中泰證券首席經濟學家)