一點靈犀/AI大廠的「Gym房」生意經\李靈修

全球AI大廠這陣子似乎都在着急回水,繼SpaceX披露招股書後,Anthropic與OpenAI都提前了自己的上市日程。而國內大模型領跑者「豆包」,也在積極籌備付費版本的推出。為何互聯網/移動互聯網時代的流量紅利邏輯不再奏效了呢?

其實多數人還未意識到,AI產業與互聯網的最大區別在於,前者的邊際成本遞減效應並不明顯。即是說,網頁或App每多服務一名用戶,所產生的額外成本幾乎為零。在此基礎上誕生了「流量經濟學」:商家採用先補貼、再變現的營銷模式獲客,甚至發明了「羊毛出在豬身上」的套路,僅靠賣廣告就足以實現盈利、毋須向用戶直接收費。

邊際成本難以遞減

但生成式AI無法實現資源複用,每多一名用戶提出問題,大模型就需進行一次獨立推理。譬如同樣是問「今日天氣如何﹖」,由於我家有小朋友,AI會分析溫度濕度環境、是否適合親子遊,而你是風帆愛好者,AI會側重回答風向風速條件、哪裏方便揚帆。特別是現在Chatbot追求長文本(Long-Context)能力,就是在比拼誰的答覆更加定製化。

那麼問題來了,大模型每次推理都要消耗算力、電力、帶寬與GPU折舊,這部分支出費用誰來買單?如果AI公司一味追求用戶規模,非但不會攤平成本,反而可能擴大虧損。DAU(日活躍用戶)上去了,ROI(投資回報率)卻在下降。

這正是讓全球科技大廠撓頭的事情,如何平衡業務增長與成本壓力的矛盾。一方面,AI競爭已到了刺刀見紅的階段,三家明星企業(SpaceX、Anthropic、OpenAI)都在提前IPO日程,而用戶規模又與市場估值直接掛鈎。另一方面,龐大的財務支出正在侵蝕賬面資金,企業只能靠借債度日。據統計,2025年美國科企的債券發行額接近3000億美元,佔所有非金融公司發債規模的25%,創出歷史新高。

付費意願開始回落

在此背景下,AI大模型必然要走向訂閱付費制,內在商業邏輯類似於大家熟悉的「Gym房」。商家營造出舒適的鍛煉環境,用巨大落地窗吸引路人目光,甚至鼓勵健身KOL發布視頻內容,喚醒大眾的「身材焦慮」與「健康關注」。當用戶登門後一定是通過「年卡會員」方式鎖定營收,因為多數衝動消費者會高估自己的意志,一年去不了幾回健身房,極大延緩了場地器材折舊。最終雙方達成了一種默契:他賭你不會高頻消費,你賭他不會捲錢走佬。

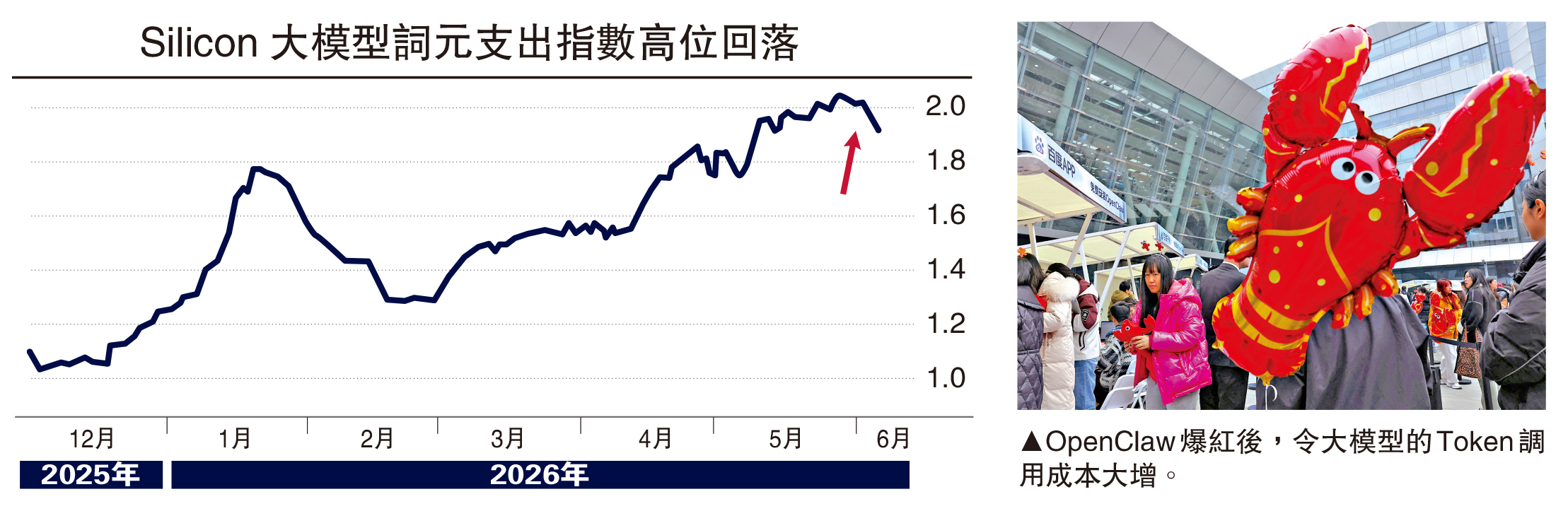

年初隨着AI Agent的興起,舊有的固定年費模式受到衝擊。在OpenClaw爆紅之後,Anthropic立即封鎖了年費會員「跑龍蝦」的通道,要求必須轉向API計費模式(按照實際推理任務收取費用)。這是因為Claude Pro的訂閱用戶每月只需支付20美元,就能支持OpenClaw的運行,但這顯然無法覆蓋高強度的Token調用成本。Gym房只希望你羨慕健身達人,但不希望你成為健身達人。

然而,科技大廠的過度精明似乎出現了反噬,用戶的AI付費意願開始下降,Silicon 大模型詞元支出指數(Silicon LLM Token Expenditure Index)近期出現拐頭跡象(見配圖)。該指數衡量的是全市場每百萬LLM Token的支付價格,被視為監測AI行業真實景氣度的風向標。若指數上升,代表大家願意花更多錢買更強的AI;如果指數下跌,意味着用戶更加注重性價比,高階模型的吸引力不再。

Token支出的趨勢變化,又通過GPU算力、DRAM內存及數據中心需求的傳導鏈條,直接影響到芯片廠商及雲服務商的資本開支預期。這也部分解釋了近期AI板塊大跌的動因。