美國加息預期升溫 後市波動恐加劇 納指瀉逾千點 市場關注科技股盈利前景

美國5月非農數據遠勝預期,強化聯儲局加息預期,重創美股。截至上周五收盤,標指收跌2.64%,周跌2.95%,周線「九連升」斷纜;納指狂瀉1,121.53點或4.18%,為去年4月11日以來單日最大跌幅,全周跌4.68%;道指收跌1.35%,全周跌0.32%。華爾街交易員指,科技股下跌出現在投機性倉位增加之後,預示市場正對擁擠AI資本開支主題的重新定價;科技股調整並非壞事,但投資者若開始質疑盈利增長,才是美股面臨的最大風險。分析稱,「滯脹數據驗證」和「流動性緊縮預期」環境中,美股波動恐進一步加劇。儘管企業盈利、經濟增長等基本面因素有望對指數底部形成一定支撐,但短期仍需防範回調風險,建議標配美股,沿着算力鏈布局HALO(重資產、低淘汰率)資產。

●香港文匯報記者 倪巍晨 上海報道

隔夜美國科技股全線重挫,納斯達克100指數跌4.77%,跌幅為去年4月以來最大;美股科技七巨頭指數(Mag7)、費城半導體指數(SOX)分別收跌3.36%和10.26%,恐慌指數VIX亦從16關口下方震盪走升至21.57,惟消費必需品板塊逆勢上漲。市場人士相信,強勁非農數據指向美國經濟仍有韌性,但聯儲關注點或更聚焦於未來的通脹壓力,加息預期正持續走升。

記者留意到,上周Mag7、SOX指數分別累跌4.72%和4.74%。個股方面,特斯拉、亞馬遜、微軟、Meta、谷歌A、英偉達、蘋果等公司股價上周分別累跌10.28%、9.09%、7.46%、6.25%、3.11%、2.86%和1.51%;當周,博通、英特爾、AMD、台積電等芯片股跌幅分別達13.66%、13.52%、9.63%和0.78%。

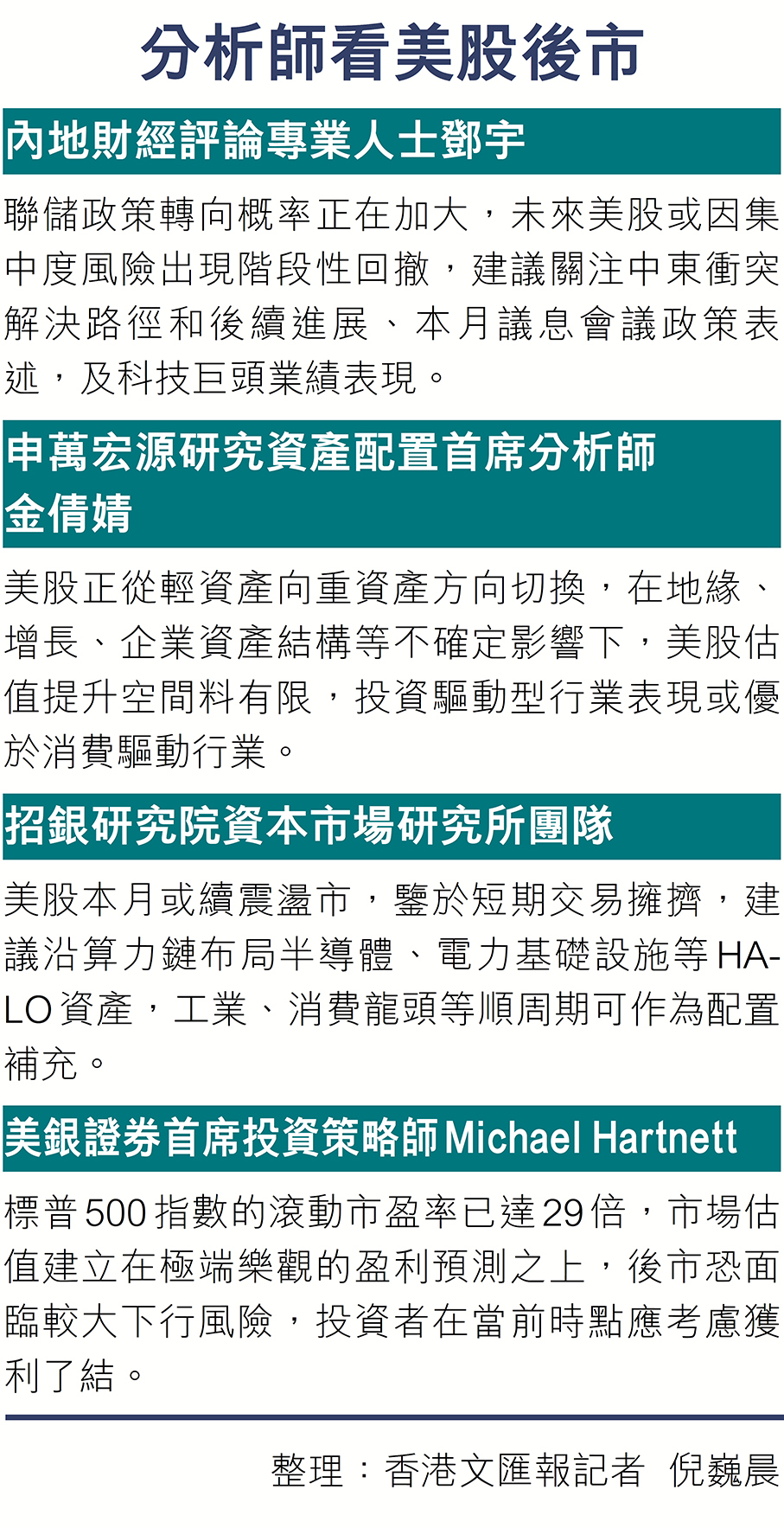

內地財經評論專業人士鄧宇表示,地緣衝突對美股衝擊的不確定性有所減弱,但通脹上行等導致聯儲政策轉向的可能性正在加大,未來市場或出現階段性回撤,進而加大投資擇時的難度。短期看,投資者應關注三大潛在風險,一是中東衝突的解決路徑和後續進展,二是聯儲本月議息會議政策表述,三是美股巨頭的業績表現。

市場調整投資配置 應對高利率

穆迪首席經濟學家Mark Zandi評論,通脹預期若持續攀升,聯儲或被迫加息,即使此舉將引發經濟衰退,對於投資者而言,機構資金的防禦性配置策略已暗示市場正為「更高更久」的利率環境做準備。

鄧宇觀察到,美聯儲近期發布的《褐皮書》對通脹上行的預期有所增強,且聯儲內部也針對「加息可能性」進行討論,表明未來貨幣政策存在調整空間。未來一旦降息路徑「調轉車頭」,對美股特別是融資支出規模偏高的科技公司將有不利影響,且高利率環境的持續,也可能對SpaceX等即將上市的科技股估值帶來影響。

美國經濟或進入K型尾聲

「高油價對美股的影響,取決於美國經濟所處周期,以及聯儲的應對態度。」申萬宏源研究資產配置首席分析師金倩婧指出,本輪油價走高前,美國就業市場較為脆弱,聯儲亦處在降息周期,未來美股市場或演繹「滯脹交易—衰退交易—降息交易」的邏輯。她判斷,美國經濟或進入K型尾聲,加之作為通脹核心分項的房租,同比已回歸至疫情前水平,本輪由油價上漲引發的滯脹和聯儲降息風險的持續性並不高。美國中期選舉約束下,特朗普團隊傾向在上半年釋放風險,「回顧歷史,美股中期選舉年的表現弱於其他年份,但下半年表現較上半年更好」。

招銀研究院資本市場研究所所長劉東亮留意到,當前美國經濟延續「高增長、高通脹、高利率」格局,就業雖然穩健,但通脹壓力攀升。同時,美伊衝突和霍爾木茲海峽封鎖帶來的油氣供應緊張,令國際能源價格居高不下。就美股而言,市場預期呈現「高估值、高擁擠」特徵,指向投資者情緒樂觀。他相信,高增長、高通脹並存環境中,全球央行仍續緊縮政策立場,經濟前景在「科技紅利」和地緣風險拉扯下存在高度不確定性,「美股本月或續震盪市,鑑於短期交易擁擠,建議標配」。