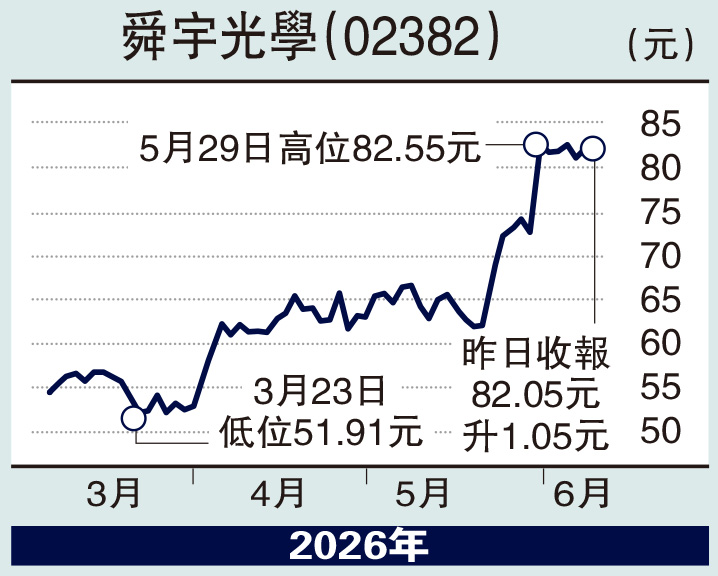

經紀愛股/受益光傳輸趨勢 舜宇前景俏\鄧聲興

近日舜宇光學科技(02382)迎來多項結構性利好,正從傳統光學龍頭向人工智能(AI)基礎設施與終端智能的關鍵供應商蛻變。集團利用既有光學技術優勢,積極進軍AI服務器CPO(共封裝光學)及矽光耦合元件領域,涵蓋準直透鏡、微透鏡陣列、光路轉向元件等關鍵光學零組件,並已準備送出樣品。

在AI數據中心從電傳輸走向光傳輸的大趨勢下,這些微光學組件正是光引擎的核心部件,舜宇憑藉精密光學加工與封裝能力成功卡位。更值得關注的是,集團已取得OpenAI手機及另一移動裝置的光學零組件訂單,反映其光學方案在創新AI原生終端中獲得頂級客戶認可,為AI終端大規模落地奠定供應鏈基礎。

蘋果業務擴張 助拉動增長

在蘋果供應鏈方面,舜宇同樣取得突破性進展。據市場信息,集團已奪得2026年下半年新款iPhone 18 Pro及Pro Max的高單價可變光圈鏡頭,供應比重達40%至50%,該鏡頭單價較現有高端7P產品高出約五成,將顯著拉動平均售價與產品附加值。

長遠來看,2028年iPhone超廣角相機模組有望從Flipchip封裝轉向COB改良版,舜宇憑藉成熟工藝有望獲得該訂單。蘋果業務的版圖擴張,為集團消費電子業務注入長周期增長動能。

基本面上,舜宇光學2025年全年業績表現強勁。實現收入432.29億元人民幣,同比增長12.9%;股東應佔溢利約46.39億元,同比大幅增長71.9%。盈利能力提升主要受惠於手機鏡頭和攝像模組持續高端化,以及車載業務收入佔比提升。車載產品收入73.28億元,同比增長21.3%,受益於全球ADAS滲透率提升,車載鏡頭全球市佔率穩居第一。

(作者為香港股票分析師協會主席,證監會持牌人士,並未持有上述股份)