國金視野/全球油價難有長牛行情\宋雪濤

過去幾十年運行相對穩定的原油定價體系,正在同時受到實物端與制度端的雙重衝擊。霍爾木茲危機不是新一輪油價長期牛市的起點,而是舊定價機制鬆動後的風險再定價,雖然會帶來階段性中樞抬升,但需求決定了高油價難以長期站穩。

原油市場原本相對穩定的定價機制正在被削弱,主要原因包括三點:

一是霍爾木茲風險使地緣衝擊從單純的供應中斷,轉向對通道信用的重新定價。通道風險一旦進入定價,就不只是短期斷供衝擊,而會轉化為更持久信用折價。

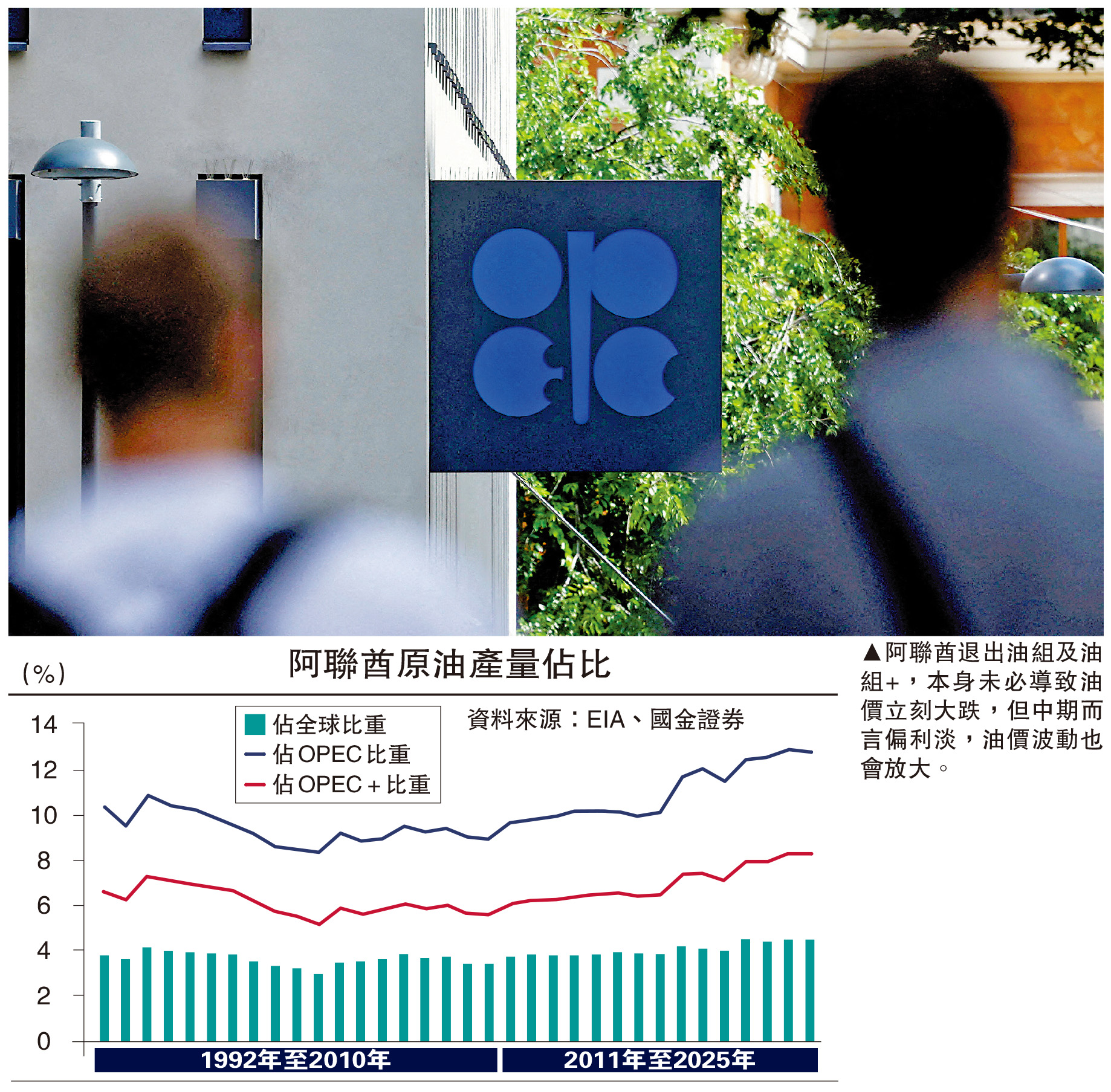

二是阿聯酋退群會削弱油價的政策底,也就是市場對石油聯盟集體減產托底能力的信任。從數據看,阿聯酋退群對油價的直接衝擊仍在可控範圍內。2025年阿聯酋佔全球原油產量的4.5%,佔OPEC(油組)產量的12.8%、OPEC+(油組+)產量的8.3%。從衝突前較正常的有效閒置產能看,石油聯盟可調用產能高度集中在少數國家。

阿聯酋退出本身未必足以瓦解石油聯盟,但會削弱聯盟紀律,並使市場重新評估非沙特成員的配合意願。如果更多成員國不再嚴格接受配額約束,轉而優先恢復產量、爭取市場份額,石油聯盟就會從「共同托底」轉向「沙特單邊托底」。這意味着低油價時,沙特要麼繼續減產、犧牲市場份額,要麼放棄托底、接受油價下沿走弱。

因此,阿聯酋退群本身未必導致油價立刻大幅下跌,但如果沙特難以繼續約束其餘成員國,市場會下調對石油聯盟集體減產能力的信任,油價下沿支撐會變得更不穩定,中期更偏利空,波動也會放大。

三是美國頁岩油仍能階段性補缺口,但難以像上一輪周期那樣快速重塑全球供給曲線。高油價和中東供應擾動確實推動美國供給明顯修復。截至5月15日當周,美國原油產量升至每日1370萬桶,原油出口達560萬桶,4月24日當周出口更一度升至644萬桶,較2月底增加逾60%,成為歐洲和亞洲補缺口的重要來源。

但這更多來自小部分DUC(已開工但未完工油井)的快速激活和完井活動回升,而不是新一輪大規模鑽井周期。截至5月15日,美國油井鑽機為415台,雖較前期略有上升,但仍低於去年同期的465台。多位美國頁岩企業高管也表示,即使油價超過每桶100美元,如果高價不能持續超過一個季度,也不太可能觸發顯著鑽探增加,而從增加鑽機到新增供應真正上市,通常仍需要半年到一年。

同時,美國正通過油企投資、制裁許可和友岸資源,重建以自身為核心的供給網絡,但這需要時間。以委內瑞拉為例,其已探明原油儲量居全球前列,美國放鬆部分許可後,Chevron等油企正在恢復部分在委作業,但基礎設施老化、煉廠開工不足、稀釋劑和電力約束仍限制產能修復,大規模擴產仍需數年。

終端需求增長乏力

因此,短期看全球原油供給主動權仍更多取決於OPEC+,但中長期看,隨着委內瑞拉等資源逐步放量,美國對油價的影響力可能重新擴大。

2000至2020年,全球石油需求是推動油價中樞持續上移的核心力量。中國加入WTO後,亞洲工業化和城鎮化加速,全球石油消費重心從歐美轉向亞洲,需求曲線持續右移,支撐油價中樞在這一階段持續抬升。

但2020年之後,油價的需求邏輯已經發生變化。全球石油需求雖然從疫情衝擊中修復,但增速明顯放緩,逐步從高速擴張轉向低速增長。從數據看,全球石油需求年度增量已從2023年日產約168萬桶,回落至2024年的135萬桶、2025年的117萬桶。

新的需求增長點正在向印度、東南亞等新興市場切換,但這些經濟體的體量、工業化強度和能源消費彈性,仍難以複製2000年代中國帶來的需求衝擊。與此同時,新能源替代效應持續累積,電動車、天然氣、可再生能源等在終端消費中的佔比上升,也在壓制石油需求的長期增長空間。因此,需求端已不再支持油價中樞長期、單邊上移。

但終端需求低速增長,並不意味着危機後油價會平滑回落。霍爾木茲危機期間被消耗的商業庫存需要重建,各國戰略儲備也可能進入補庫階段,危機後會形成一段額外需求。需要強調的是,這類需求本質上是一次性的存量修復,並不是可持續的流量增長。因此,危機後的需求強度是「借來的」,並不改變終端需求長期低速增長的判斷。

以美國為例,俄烏衝突期間,美國大規模釋放戰略石油儲備(SPR),庫存到2023年中降至約3.5億桶,為1983年以來最低水平。但此後補庫進展極為緩慢,背後主要有三重約束:一是財政約束,2022年緊急銷售所得資金並未完全用於後續回購,部分被用於聯邦預算安排;二是價格約束,美國能源部更傾向於在每桶67至72美元區間補庫,高於這一價格區間時回購節奏往往放緩;三是設施約束,儲庫設施老化和維護需求也限制了快速、大規模補庫能力。

不同於2022年俄烏衝突,霍爾木茲危機後各國補庫意願可能更強,尤其是戰略儲備相對薄弱的能源進口國,或傾向於提高安全庫存水位。但補庫意願並不等於補庫能力,實際節奏仍受油價水平、財政承受能力、國際收支壓力及儲庫容量、注入能力等物理條件約束。因此,戰略儲備補庫對油價的影響更可能體現為長尾托底,而不是短期集中的強脈衝需求。

因此,本輪並不是新的需求牛市。供給衝擊可以將油價推至階段性高位,庫存重建和戰略儲備補庫也會延緩油價回落,但在缺乏終端需求持續承接的情況下,油價中樞很難長期維持在高位。從價格形態看,本輪既不同於1973年式的定價權轉移,也不同於2000年代式的需求超級周期,更可能表現為風險溢價驅動下的階段性中樞抬升:衝高更快、回落更慢、難以完全回到衝擊前水平,波動率中樞也會隨之抬升。

衝高更快,是因為期貨和期權市場會迅速把供應中斷概率打進價格。回落更慢,是因為價格可以快速反映風險,但實物鏈條修復需要時間。難以完全回到原位,則是因為霍爾木茲風險一旦從短期通行問題轉為通道信用問題,市場可能長期保留一部分風險溢價。波動更大,則來自期貨市場和實物市場反應速度差異帶來的反覆修正。

構建全新定價體系

在這個新框架下,油價上沿和下沿都在重估。上沿方面,需求低速增長本身會限制高價持續性。高油價一旦持續,更容易通過需求放緩和補庫降溫實現自我修正,因此價格上沿更多取決於需求能否承接,而不是單純由供給衝擊決定。

下沿方面,短期看,油價下沿仍由「OPEC+政策托底+頁岩成本線」共同支撐。OPEC+減產仍是重要支撐,但阿聯酋退群和成員國配合意願下降,會削弱市場對石油聯盟集體減產能力的信任,使油價下沿更依賴沙特單邊選擇。如果沙特仍願意減產托底,油價下方仍有政策支撐;但如果沙特難以約束非沙特成員,或者不願長期犧牲市場份額,油價就會面臨跌破原有政策底的尾部風險。

與此同時,頁岩成本線仍然構成低油價階段的輔助支撐。當油價跌至美國主要頁岩盆地新井盈虧平衡區間附近時,美國油企擴產放緩,新增供給收縮,也會對油價形成成本支撐。

中長期看,如果美國通過本土頁岩油修復和海外資源再組織,獲得更多非OPEC+供給份額,美國體系內的邊際成本逐步成為新的成本錨。但這成本底不是絕對底。如果OPEC+內部從保價轉向搶份額,供給釋放可能壓過成本支撐,使油價下探更深。

因此,霍爾木茲危機不是新一輪油價長期牛市的起點,而是舊定價機制鬆動後的風險再定價,雖然會使油價較衝突前基線更難完全回落,並帶來階段性中樞抬升,但需求決定了高油價難以長期站穩。最終結果不是單邊上行,而是價格區間變寬、波動率中樞上移、尾部風險增加。

(作者為國金證券首席經濟學家)