慧眼看股市/美團績後股價回勇 短期料仍波動\馮文慧

美團(03690)股價績後回勇,高開逾1%後持續走強,一度升逾8%,一口氣升穿多條移動平均線。

美團首季收入910億元(人民幣,下同),按年增5.6%,勝市場預期。市場最關注的核心本地商業經營虧損由上季的100億元,大幅收窄至20億元,新業務虧損亦由46億元縮減至21億元。

更關鍵的是,美團行政總裁王興在業績會上明確表示外賣行業補貼趨於理性,預計第二季UE(單位經濟效益)將較首季顯著改善。

公布業績後,多間大行隨即上調美團目標價,並予「買入」評級,主要是外送競爭趨緩、店內業務成競爭優勢。多間大行普遍看法樂觀,目標價平均近125港元,較現價有逾30%至40%上升空間。

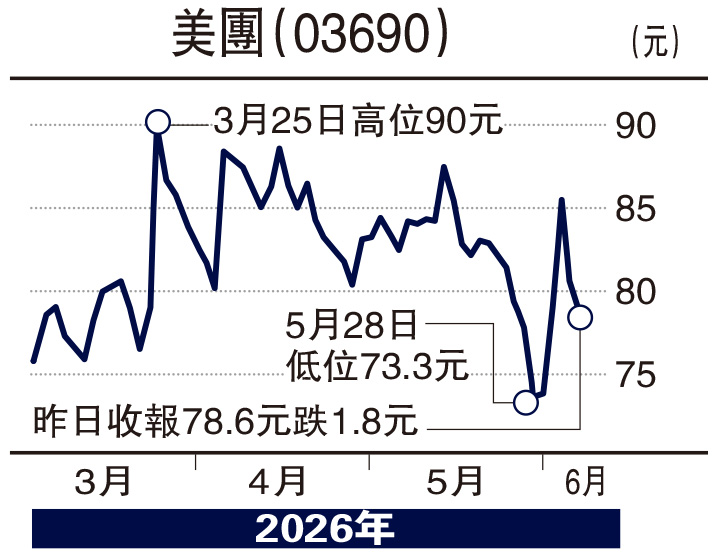

行業競爭未結束 91元有阻力

據市場預測,美團2027年淨利潤有望恢復至約190億元。以2028年前瞻市盈率(PE)約10倍計算,目前估值或具吸引力。

不過,美團短期風險在於下半年外賣訂單量或按年下降,加上行業競爭未完全結束,股價波動或仍較大。

技術上看,大型長方區間頂部近91港元仍有阻力,相信要待股價進一步突破,才可確定走出低谷,擺脫弱勢。美團面對的是困境反轉型機會,短期業績改善確定性強,但訂單量下滑陰影未消,反彈持續性成疑。雖然虧損拐點已現,彈性更大但波動亦更高,適合風險承受力較強的投資者。

(作者為富途證券高級分析師、證監會持牌人士,並沒持有上述股份)