金融熱話/美股AI泡沫走到哪一步?\趙偉

當前市場對AI邏輯的核心擔憂,主要集中在「泡沫」與「可持續性」上,尤其常將其與2000年互聯網泡沫相類比。但從投資強度、融資壓力及企業財務狀況等維度綜合對比來看,現階段斷言AI泡沫破裂仍為時尚早。2000年3月互聯網泡沫破裂前後,出現了美聯儲加息、金融條件收緊、經濟與資本開支擴張周期見頂的特徵。但多領域數據顯示,當前美國科技企業產業邏輯尚未出現崩壞跡象,產業資本仍處於擴張周期。

首先,基於歷史比較而言,AI資本擴張的強度或仍有提升空間。自2022年四季度以來,美國AI相關投資佔GDP比重累計提升近1.0個百分點,而上一輪互聯網革命累計提升1.4個百分點。不過,此輪AI投資佔GDP比重提升速度遠快於互聯網革命時期,對應頭部科技企業資本開支對經營現金流的佔用程度節節攀升。

其次,雖然美國頭部科技企業開始轉向外部融資,但目前擔憂融資需求的強度和違約風險均為時尚早。隨着AI資本開支規模增加,美國科技企業自由現金流承壓,2025年上述企業開始大規模發行企業債券。1)以淨負債/EBITDA衡量,2026年一季度,美國頭部科技企業債務壓力明顯較低;2)歷史比較而言,2000年一季度,美國企業債券、貸款、權益融資流合計佔GDP比重高達5.4%,而2025年底這一水平僅為1.6%;3)2000年互聯網泡沫前期,美國企業的三大融資需求(債券、貸款、權益)分別於1998年一季度、1999年一季度、2000年三季度見頂,企業從加槓桿轉向去槓桿,而截至2025年底,三大融資渠道均未釋放過度融資的信號。

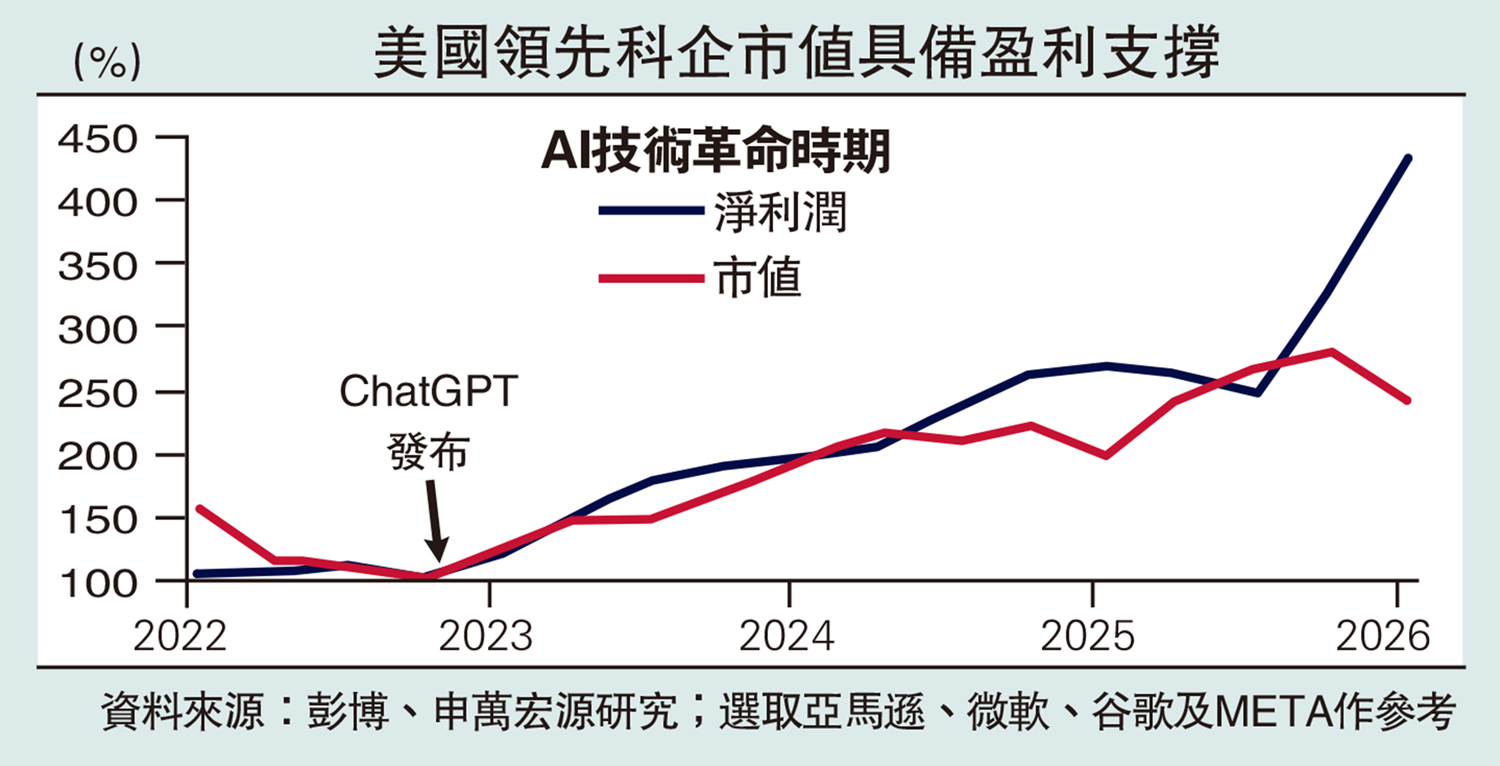

再次,美股頭部科技公司的財務指標表現穩健。1)對比科網泡沫時期與當前頭部科技公司的市值、淨利潤變化可見:互聯網革命時期,頭部科技公司市值漲幅遠超利潤;而2022年以來,頭部公司市值漲幅與利潤仍相對匹配,這表明股市上漲及資本開支加碼背後有盈利支撐;2)從財務數據來看,Mag7公司現金/市值、ROE(股東權益回報)、淨利率均高於科網泡沫時期的頭部公司,說明當前AI科技領域投資建立在穩健的財務基礎之上。

截至2026年初,雖然AI科技革命的演化仍處於上半場、AI產業資本仍處於擴張周期,但金融資本的「狂熱」和資產價格的「泡沫」越來越值得關注。以資本開支的可持續性為主線,我們構建了一個較為完備的AI「泡沫指南」。截至2026年一季度,「技術面」的指標(配置、估值和情緒等)均處於歷史高分位,但企業的「基本面」和「宏觀面」指標均處於較合理位置,其中,多數基本面指標較2000年「科網泡沫」破裂前夕的水平更為合理。短期內,市場對AI投資邏輯的最大擔憂集中在美聯儲加息預期的衝擊,以及金融條件收緊的可能性。3月以來,市場對美聯儲年內加息預期大幅提升,推動10年期美債利率上行。2月27日至5月26日,10年期美債利率上行幅度達53基點。其中,風險中性利率是利率上行主要推動力(43基點)。而在風險中性利率之中,實際短端利率預期是主要上行貢獻,對應市場對美國經濟的樂觀預期(如花旗經濟意外指數上行),而非通脹預期。

聯儲加息概率較小

但基於三大因素,當前美聯儲加息預期對AI投資邏輯的衝擊整體可控。

其一,年內加息落地仍是小概率事件,除非出現長期通脹預期脫錨、工資物價螺旋此類「二次通脹」的跡象,美聯儲往往傾向於「看穿」油價上漲的暫時性通脹影響。當前,美國就業市場雖然趨於穩定,但是仍然偏弱,工資物價螺旋或難以形成,而中長期通脹預期亦維持穩定。因此,美聯儲加息仍然是小概率事件。

其二,若油價對美國實體經濟衝擊逐步顯現,則降息預期可能提升。相比2022年,眼下美國經濟脆弱性更顯著。若海峽封鎖長期化、油價持續高位波動,美國經濟可能放緩,進而觸發「衰退交易」,推升市場對降息的預期。

其三,美國科技企業債務壓力可控,對於債務融資的依賴程度尚未達到極端水平。根據上文數據,以淨負債/EBITDA指標衡量,美國頭部科技企業債務壓力明顯較低。雖然2026年AI相關投資級企業債佔整體發行額已達到49%,但納斯達克100公司(投資級企業債發行額/資本開支)比重仍低於40%,顯著低於2017年、2020至2021年水平。

(作者為申萬宏源首席經濟學家)