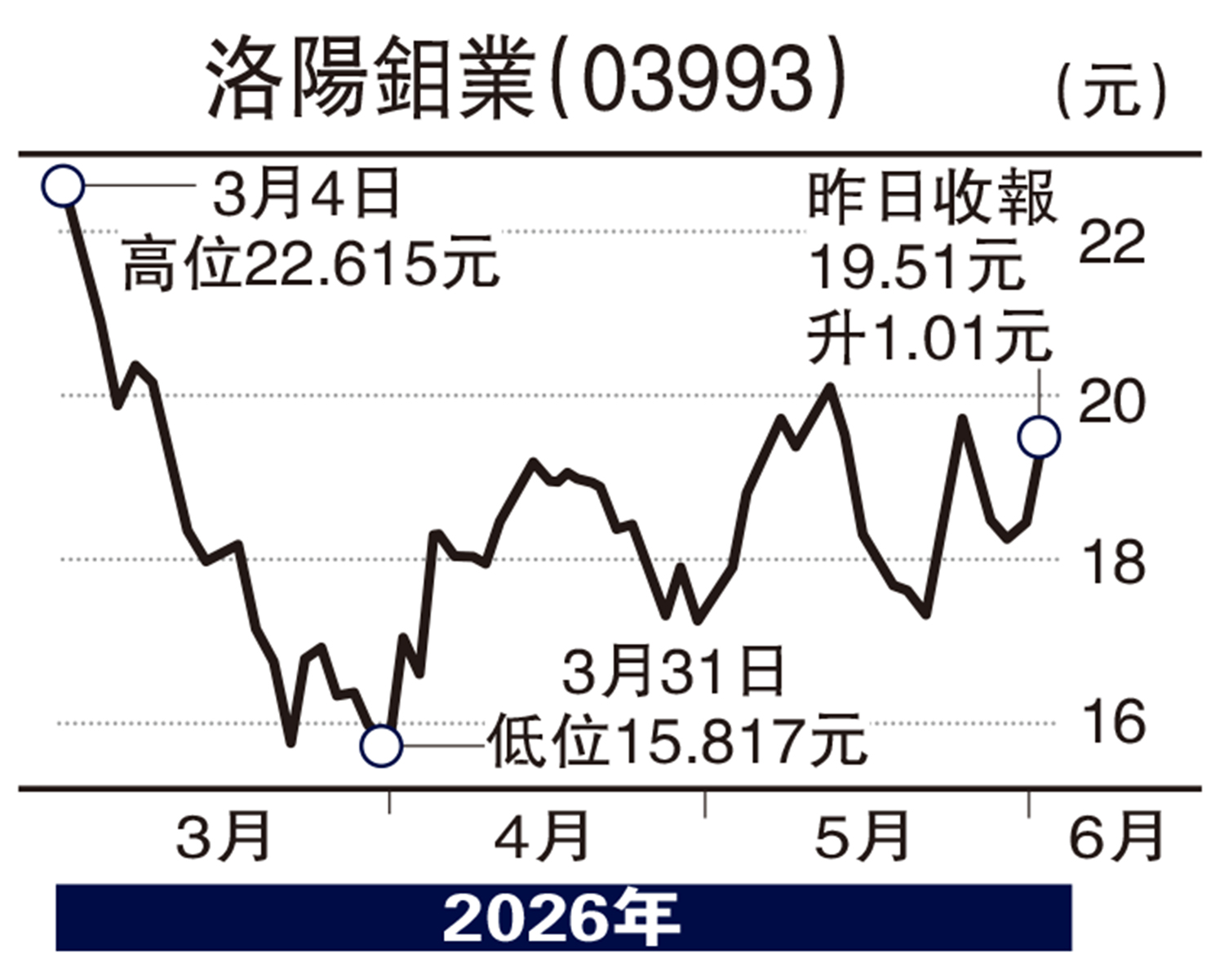

板塊尋寶/洛鉬績佳可取 股價上望29.3元\贊華

地緣政治風險加劇令有色金屬價格高居不下,板塊龍頭之一洛陽鉬業(03993)佳績持續,加上股價技術走勢已呈現突破,不妨趁低吸納。

洛鉬為全球主要金屬生產商,從事基本金屬、稀有金屬的開採、選礦、冶煉等礦山採掘、加工和貿易業務,擁有銅、鈷、鉬、鎢、鈮、磷及金等獨特稀缺產品組合,業務分布於亞洲、非洲、南美洲和歐洲,是全球最大白鎢與鈷生產商、第二大鈮生產商,亦是全球五大鉬生產商和十大銅生產商,基本金屬貿易業務位居全球前三。

去年度,洛鉬營收2066.84億元(人民幣,下同),按年減少3%;營業總成本1644.51億元,按年下降12.2%;歸母淨利潤203.39億元,按年增長50.3%;末期息每10股派2.86元,派息比率約30.8%。

受惠金屬價格持續上漲

至於今年首季度,洛鉬營收664.03億元,按年上升44.3%;歸母淨利潤77.6億元,按年增長96.7%,主要受惠於銅價及鎢價上升,以及1月收購巴西金礦的貢獻。

早前,花旗發表研究報告指出,洛鉬首季純利按年大增,按季亦增加28%,大致符合預期,上調今明兩年純利預測3.2%及10.5%,至349億元和351億元,以反映較高的鈷、鉬及鎢價預測,以及較高的銅產量預測,續予「買入」評級,目標價由28.3港元上調至29.3港元。

洛鉬預測市盈率約18倍,市賬率逾4.5倍,以龍頭企業衡量仍可接受,但股息率僅1.67厘,分紅政策則有待改善。