國金視野/四因素驅動 滬二手量價齊升\宋雪濤

當全國房地產市場仍處於止跌回穩初期時,上海率先實現了二手房的量價齊升,其背後驅動因素可以拆解為以下四個原因:

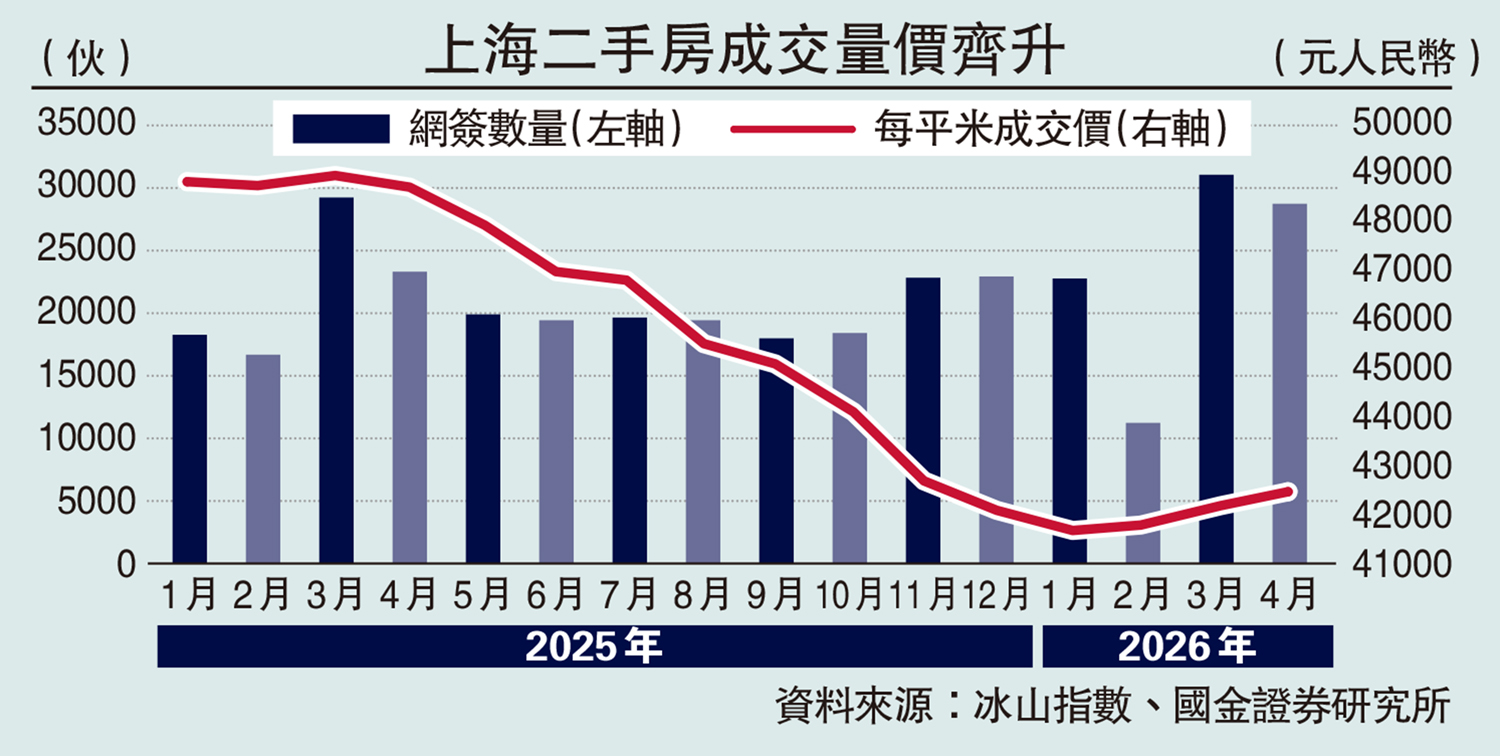

一是需求企穩。2025年上海的新房和二手房成交面積之和較2024年已輕微回升,這意味着上海樓市的調整壓力主要來自供給側,不必擔憂需求萎縮的擾動。今年1至4月,上海新房和二手房成交面積之和按年增長3.3%,升幅較2025年的0.003%走闊。這意味着價格逐漸企穩帶動部分觀望剛需的釋放,從而形成正向的止跌循環。

二是供給收縮。上海二手房掛牌量在2025年4月見頂,此後快速回落,而北京、廣州的掛牌量直到2025年11月才開始明顯下降,深圳則尚未出現掛牌回落的跡象。截至5月27日,上海二手房狹義掛牌量已降至8.5萬伙,較高位減少3.5萬伙。5月一線城市二手房狹義掛牌量較高位減少4.2萬伙,按年及按月降幅分別為7.8%、0.6%,已回到2023年10月的水平。

供給收縮的直接結果是買賣雙方議價空間的收窄,這也帶動上海二手房成交價的反彈速度快於掛牌價。5月上海成交議價率為7.1%,較前值收窄0.3個百分點,顯著好於26重點城市10%的中位數水平。從價格走勢看,上海二手房成交價較底部反彈2.1%,而掛牌價則較底部反彈1.3%。

三是估值合理,租金止跌。以租金回報率為「錨」,當前上海房子的估值已基本回歸合理水平。2026年上海的租金回報率整體處於1.6%至2.7%的區間水平,均值約為2.0%。從國際比較看,全球主要城市的淨租金回報率也基本處在1.5%至2.5%的區間,多數城市名義租金回報率較高的原因是其持有成本通常超1個百分點。

將房地產類比股票,租金回報率是房子的PE(市盈率),租金價格是房子的EPS(每股盈餘)。如果代表EPS的租金持續下跌,即使房子的估值已處於底部區間,其價格也可能出現超跌。反之,如果代表EPS的租金企穩,即使代表估值的租金回報率並未見底,房價也可能反彈。2026年3月以來,一線城市租金均止跌回升。其中,北京、上海、廣州、深圳的月租較低位分別反彈3.7%、2.1%、2.2%、2.2%。

四是政策刺激。年初以來,上海樓市的供需關係已出現邊際變化,2月下旬上海出台的「滬七條」則是在需求側為房地產市場止跌回穩增添動力。「滬七條」的核心舉措有三:1)放寬外環內限購;2)公積金貸款額度上限由160萬元(人民幣,下同)提高至240萬元;3)放寬房產稅。

相較於放寬限購,提高公積金貸款額度上限對穩定樓市的作用可能更加關鍵。當前上海二手房成交總價中位數保持在260萬至280萬元之間,按照20%的首付比例計算,240萬元的公積金貸款上限基本能夠覆蓋成交密集區間的貸款總額,這意味着符合條件的購房者能夠將負債成本鎖定在2.6%的公積金貸款利率,本質是對購房者的貼息。

租金回報趨於合理

隨着上海樓市在「滬七條」的提振下率先回暖,多地陸續出台地產優化政策,公積金是政策發力的重點。上海2月初宣布在浦東、靜安、徐匯三個核心區試點收儲內環內、2000年以前、單套建築面積70平米以下,總價不超過400萬元的「老破小」,也托底了低總價房產的價格。這一政策的根本意義在於向市場釋放了積極信號,即當前上海「老破小」的租金回報率已經達到了「地方隊」的合意水平,這也意味着核心城區「老破小」的價格基本見底。

隨着房價持續調整,多數核心城市的租金回報率已逐漸回到合理水平,收儲二手房能夠實現項目成本收益的平衡,如果考慮到未來城市更新的預期,收儲帶來的收益將超過政策成本,這也是各地積極出台地產政策的重要土壤。

目前,收儲政策持續擴圍,這也是核心城市穩定樓市的重要政策抓手。5月21日,上海宣布已收購523伙二手房,並將二手房「收儲」擴圍至全部中心城區。5月26日,廣州宣布試點收購300萬元以內、70平米以下、位於廣州環城高速以內的二手住宅。

值得注意的是,5月國務院印發的《關於推行常住地提供基本公共服務的實施意見》強調,「推動更多城市將穩定就業居住的未落戶常住人口家庭納入公租房保障範圍」、「統籌中央和地方現有資金渠道,按規定對相應公租房籌集任務予以支持」,這意味着未來常住人口淨流入的城市將面臨更多的公租房籌集需求,預計年內將有更多核心城市出台二手房收儲政策。

(作者為國金證券首席經濟學家)