中東談判見進展 上周三大指數創新高 美股轉向盈利驅動 6月關注SpaceX IPO抽資

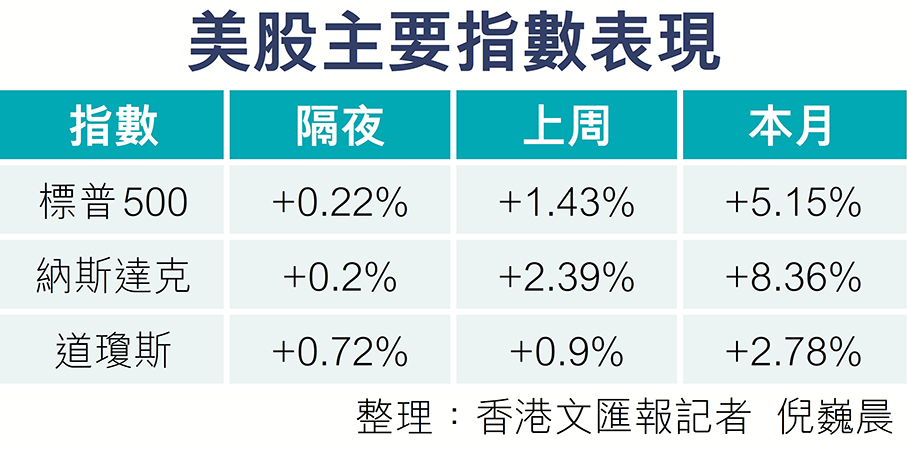

「美伊接近達成協議」的消息、疊加近期油價的回落,推動隔夜美股三大指數齊創新高。截至上周五收盤,標指、納指和道指分別收漲0.22%、0.2%和0.72%,全周計分別累升1.43%、2.39%和0.9%。其中,標指已連漲九周,為2023年12月以來最長周線連漲紀錄。華爾街交易員指,標指自3月低點累計已反彈近20%,美伊談判取得實質性進展,以及人工智能(AI)交易持續火熱,對風險偏好構成提振。不過,階段性停火協議仍存潛在破裂風險,且美債收益率走高的長期風險不容忽視。分析稱,美股行情已轉向盈利驅動,6月市場或續高位震盪,並有一定機會交易「戰後邏輯」,只要AI主線持續兌現盈利,科技股就仍有支撐,建議關注AI產業鏈的投資機會。另值得注意的是,SpaceX將於6月第二周登陸美股,市場關注會否對市場流動性帶來抽資效應。 ●香港文匯報記者 倪巍晨 上海報道

盤面上,AI交易仍主導市場。5月萬得美股科技七巨頭(Mag 7)指數、費城半導體指數(SOX)分別累升6.47%和22.14%,兩大指數上周升幅分別達1.21%、5.14%。個股方面,5月蘋果、特斯拉、微軟、英偉達、Meta、亞馬遜等股價分別累升15%、14.19%、10.41%、5.8%、3.37%和2.11%,惟谷歌A股價月跌1.16%。此外,AMD、英特爾、博通、台積電等芯片股單月分別累漲45.59%、21.38%、7.03%和5.65%。

原油價格5月累挫16.71%

值得一提的是,美國總統特朗普日前重申美對伊談判的立場,核心訴求包括伊朗永遠不擁有核武器、霍爾木茲海峽立即開放且不收取任何通行費等。截至記者發稿,伊朗外交部表示,與美國的交流仍在繼續,但尚未達成最終共識。美伊談判進一步推進背景下,WTI原油(USCL)價格持續回落,截至上周五收盤,WTI油價收報每桶87.78美元,當周跌幅9.51%,周線「兩連跌」,5月已累挫16.71%。

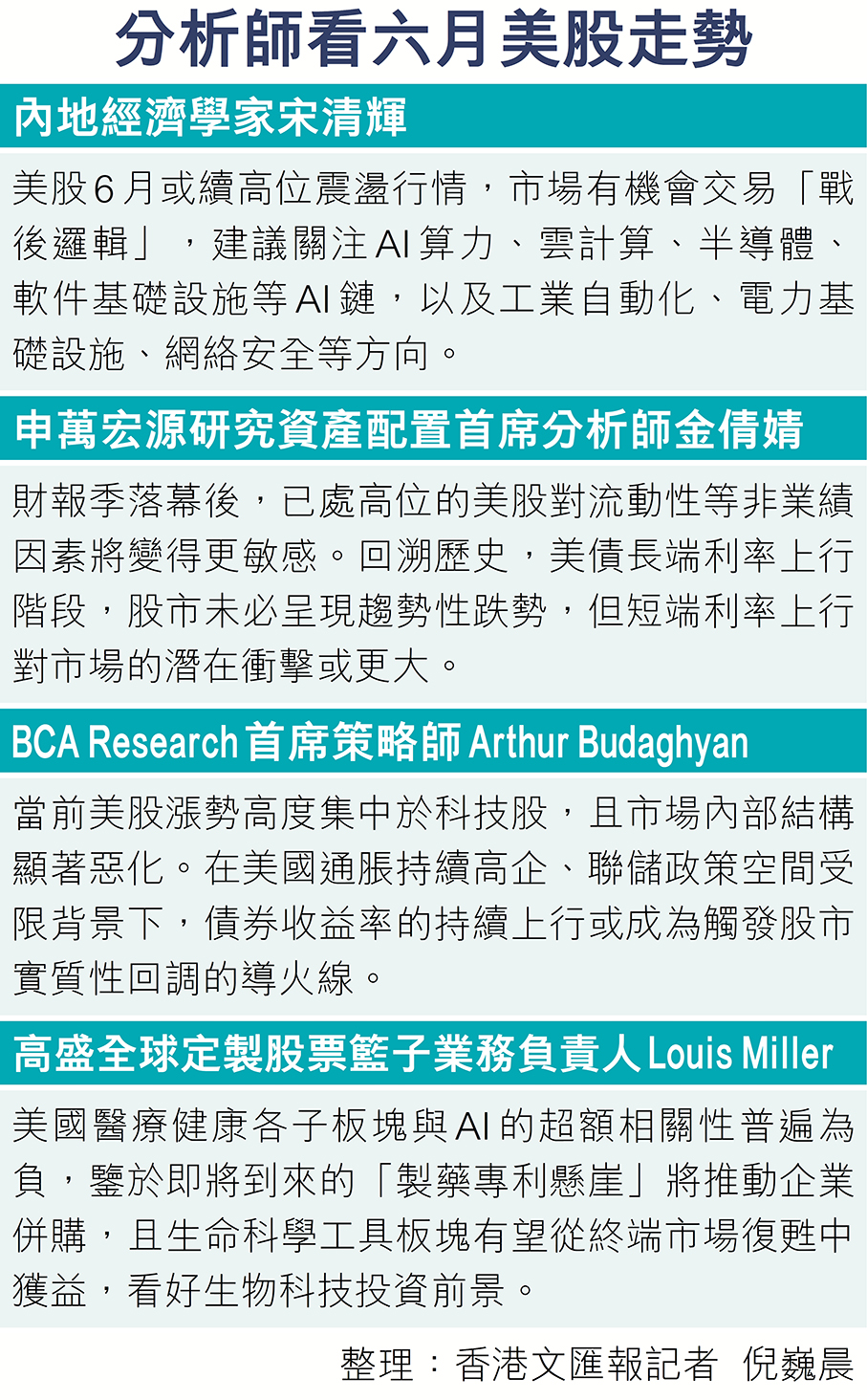

美股已處在風險偏好修復期。內地經濟學家宋清輝表示,美國4月核心PCE走勢指向通脹並未失控,進一步紓解市場對「二次通脹」的憂慮。同時,美伊有望達成階段性協議和霍爾木茲海峽解封在望的消息,紓緩市場對能源衝擊的擔憂,投資者正在交易地緣風險緩和、AI盈利持續擴張的邏輯。他直言,特朗普團隊在中期選舉前不希望油價再次失控,伊朗亦面臨經濟與財政壓力,美伊短期達成臨時性、階段性協議的概率正在攀升,但因雙方互信仍弱,加上以色列也可能干擾協議的推進,中東地緣政治問題短期恐難徹底解決。

高盛上周將標指年末預測目標從7,600點上修至8,000點,並指「即便市場面臨一些地緣政治逆風,但盈利增長料持續強勁」。不過,花旗策略團隊認為,目前10年期美債收益率約4.5%,加之通脹預期的走高,標指年末目標位或僅約7,700點。

高利率環境或致波動加劇

宋清輝分析,花旗關注美債收益率高企對估值體系的壓制問題,且從美國核心PCE走勢看,美聯儲短期不會快速降息,科技股估值持續擴張難度進一步加大。高盛的判斷側重企業盈利周期,特別是AI資本開支增加帶來的盈利擴張。兩家機構的觀點並不完全矛盾,由於美股已從流動性驅動轉向盈利驅動,只要AI主線持續兌現盈利,即便科技股估值擴張步伐放緩,科技龍頭仍有支撐,不過「高利率環境或引致美股波動率加劇,未來更多或呈現震盪市,而非單邊牛市」。

BCA Research首席策略師Arthur Budaghyan的研報稱,TMT(科技、媒體、通信)板塊是驅動美股本輪反彈的關鍵,剔除TMT後,美股整體仍遠低於今年2月的高點,表明當前漲勢高度集中於科技股,且市場內部結構顯著惡化。在美國通脹持續高企、聯儲政策空間受限背景下,債券收益率持續上行或成為觸發股市實質性回調的導火線,「只有美股出現明顯下跌,才能壓低債券收益率,並釋放經濟層面的反通脹力量」。

申萬宏源研究資產配置首席分析師金倩婧提醒,第一季標指所有行業同比均錄得正增長,實際業績好於預期,信息技術、通信服務、公用事業等增速領先,不俗的業績表現是本輪市場上行的一大重要驅動。隨着財報季的落幕,美股對流動性等非業績因素將變得更敏感。