一點靈犀/合肥創投模式值得參考\李靈修

上周日,內地存儲行業明星「長鑫科技」更新招股書,預示着公司登錄科創板在即。這亦讓外界再次感嘆其背後大股東——合肥政府的精準投資與產業操盤能力。本文將會探討「合肥模式」屢獲成功的兩大奧秘。

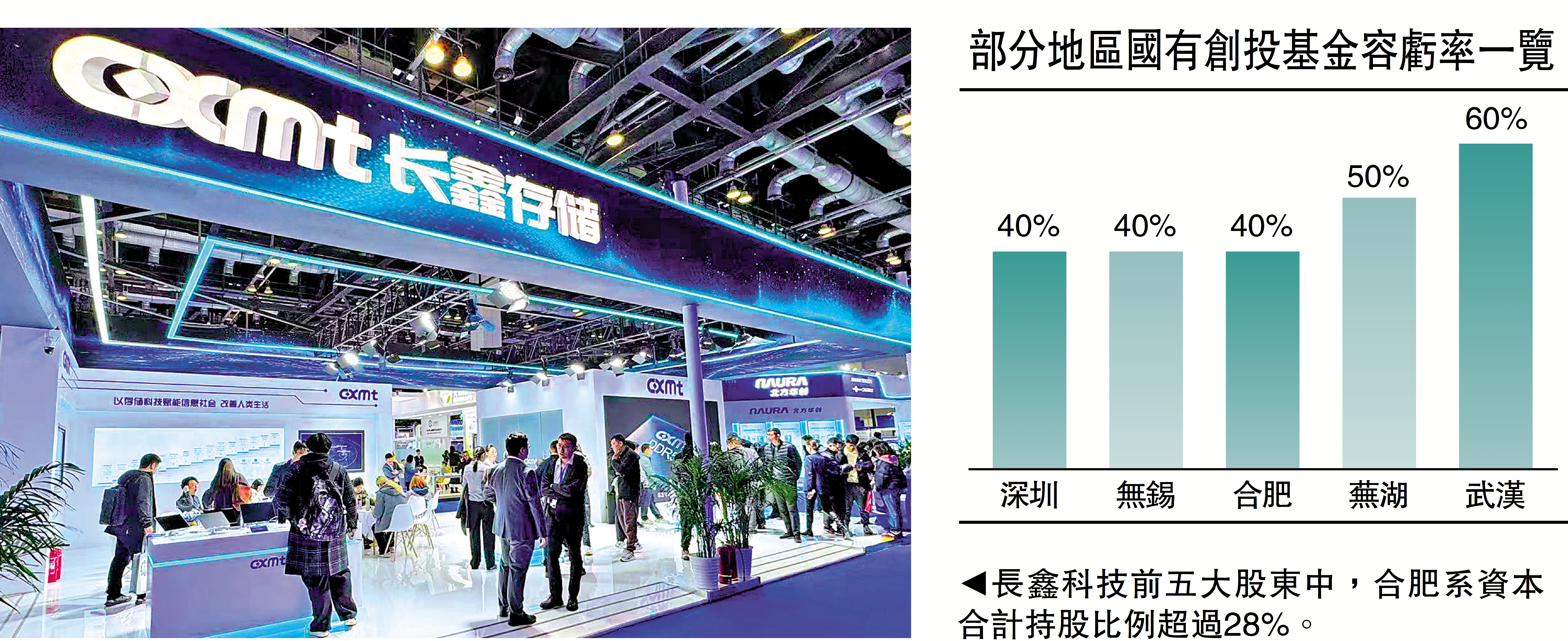

招股書顯示,長鑫科技前五大股東中,合肥系資本合計持股比例超過28%。其中,合肥集鑫持股8.37%,安徽省投持股7.91%,大基金二期(合肥政府參與出資)持股8.73%。

招股書更新後,A股合肥國資板塊集體暴漲。合肥城建(002208)在六個交易日內驚現五個漲停板。公司5月18日晚緊急公告稱,與長鑫科技無任何業務往來。雖然間接持有一定股份,但投資比例較小,對業績不產生重要影響。但投資者回覆「你不要多管閒事」,次日合肥城建再度漲停。

投資回報 以十倍計

2016年,長鑫科技前身「睿力集成電路」在合肥經開區成立,彼時合肥市出資約75%、兆易創新(03986)出資25%聯合孵化。公司專注於動態隨機存取存儲芯片(DRAM)的自主研發量產,成立以來連續虧損,直至去年下半年才首次盈利。

長鑫科技在公布IPO進展的同時,也更新了業績報告,今年首季表現堪稱恐怖。期內實現營收508億元(人民幣,下同),同比增長719.13%;錄得淨利潤247.62億元,去年同期虧損15.59億元。公司預計,2026年上半年將實現營收1100億元至1200億元,同比增長612.53%至677.31%;實現歸母淨利潤500億元至570億元。從利潤結構來看,長鑫科技已接近行業三巨頭。

作為幕後最大推手,合肥政府再次被股民捧上神壇。過去二十年間,京東方、蔚來(09866)、安世半導體等一眾行業巨擘均是從此走向二級市場,每個項目都為當地政府帶來逾十倍的投資賬面回報,而在就業、稅收、產業集群等方面的效益更是不可估量。

近年隨着中美博弈持續膠着,美元創投基金絕跡於中國市場,而民營資本也因退出渠道受限,不敢輕易出手。在此背景下,國資機構挑大樑,通過參與設立「引導資金」涉足產業投資。

無懼風險 勇於創新

然而,國資機構大多遵循「不可虧損」的紅線,創投負責人面臨較大問責壓力,在做決策時「風險厭惡」傾向嚴重,這顯然不能滿足於新質生產力發展的迫切要求。要知道天底下沒有免費的午餐,也不存在沒有風險的創新。在筆者看來,合肥政府之所以能夠取得不俗成績,關鍵在於兩點:「耐心」與「大膽」。

耐心方面,合肥政府避免追逐時下熱門賽道,而是出於「產業鏈補缺」邏輯挑選項目。而在公司發展過程中,合肥政府也有意降低短期利益預期,更加鼓勵技術層面的長期深耕。

以長鑫科技為例,公司近期的業績爆發,除了行業本身迎來超級周期之外,也與旗下產能釋放節奏有關。此前長鑫新橋、長鑫集電兩間工廠的產能利用率與營業收入常年維持在低位,這是因為其承擔着技術研發與流片迭代的職能,需要佔據部分產能並要付出讓渡利潤的代價,但這也幫助公司僅用十年時間,就從初代產業技術追趕至當前的成熟製程。如若合肥政府這個大股東缺乏耐心,是萬萬達不到現在的高度。

大膽方面,合肥國資機構擁有超越短期政績考核的容錯空間,包括設置40%的投資容虧率,對於流程合規的基金管理人安排免責條款等。此外,合肥在評估產業技術路徑時,亦大膽採用「賽馬機制」,敢於接受投資企業的直接競爭。

以京東方為例,合肥在引進京東方液晶顯示技術產線的同時,也投資了安徽鑫昊的等離子面板項目。要知道兩條技術路線互相排斥、水火不容,國資必定要承擔一方失敗的後果,但合肥政府還是勇於下注。

筆者也希望香港特區政府能夠學習「合肥模式」經驗,在創投管理架構上勇於創新、無懼風險,不甘只是摘取「低垂果實」,而能夠做到超前部署,打造出本土硬科技明星企業。