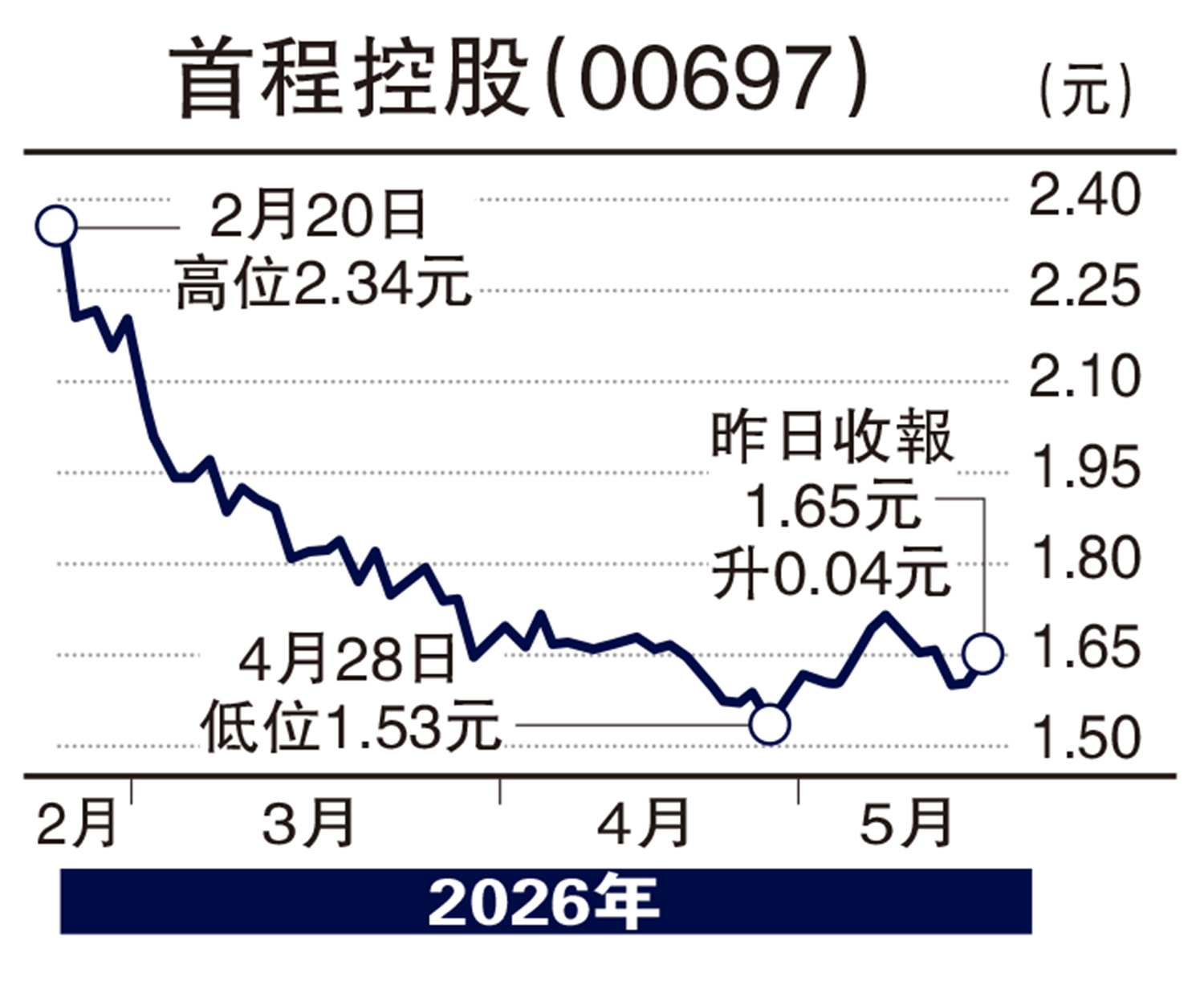

股海篩選/季績理想負債低 首程值得關注\徐 歡

近期港股市場整體表現偏弱,外圍利率預期反覆、全球經濟增長放緩,以及市場風險偏好下降,均對中小市值股票估值形成壓力。在這一背景下,市場對企業的關注點,正逐步由單純的成長敘事轉向盈利穩定性、現金流質量,以及股東回報能力。首程控股(00697)最新公布的一季度業績,某種程度上反映了這類市場偏好的變化。

從經營數據來看,公司核心盈利保持一定增長。剔除一次性收益後,首程控股一季度歸母淨利潤同比增長18%,顯示其經常性業務盈利能力仍具一定韌性。相比部分仍高度依賴估值預期支撐的科技或概念類公司,首程控股目前的業務結構,更多呈現出「基礎設施運營現金流+產業投資收益」的雙重特徵。前者提供相對穩定的收入來源,後者則帶來一定的資產增值空間,但同時也意味着公司估值仍會受到市場風險偏好及產業周期影響。

財務結構方面,公司維持較低槓桿水平。截至今年一季度末,首程控股貨幣資金約72.79億港元,有息負債比率為6.3%。在當前港股整體融資環境仍偏審慎的情況下,較高的現金儲備與較低負債水平,有助於提升公司的抗風險能力,同時亦保留後續投資及資本運作空間。

AI機器人有望成新增長點

此次業績中較受市場關注的另一點,是公司提高了股東回報力度。董事會宣派4.7億元特別股息,同時今年一季度累計回購股份約1.75億元。不過投資者更關注的,仍是企業未來盈利的可持續性,以及新業務能否真正形成穩定回報。首程控股近年持續加大在機器人、人工智能(AI)及智能製造領域的投資,包括宇樹科技、銀河通用等企業,反映公司希望在傳統基礎設施業務之外尋找新的增長方向。其中,「陶朱新造局」等線下科技消費場景的布局,也被部分市場人士視為公司探索機器人商業化應用的一種嘗試。

整體而言,首程控股目前的特點,在於其同時具備相對穩定的基礎設施資產運營能力,以及一定的新產業投資敞口。在當前港股市場更重視盈利確定性與現金流安全性的環境下,公司穩健的財務結構與提高股東回報的策略,對估值形成一定支撐;但未來估值能否進一步提升,仍取決於新業務投資回報的逐步落地,以及市場整體風險偏好的改善。

(作者為獨立股評人)