一點靈犀/中美製造業聯結減弱了嗎?\李靈修

製造業回流是美國政府多年夙願,旨在重塑全球產業鏈格局,打造出「去中國商品化」的貿易體系。但在中國對美直接出口下降的同時,「紐帶經濟體」仍在加強兩國之間的製造業聯結,假性脫鈎可能是更為準確的描述。

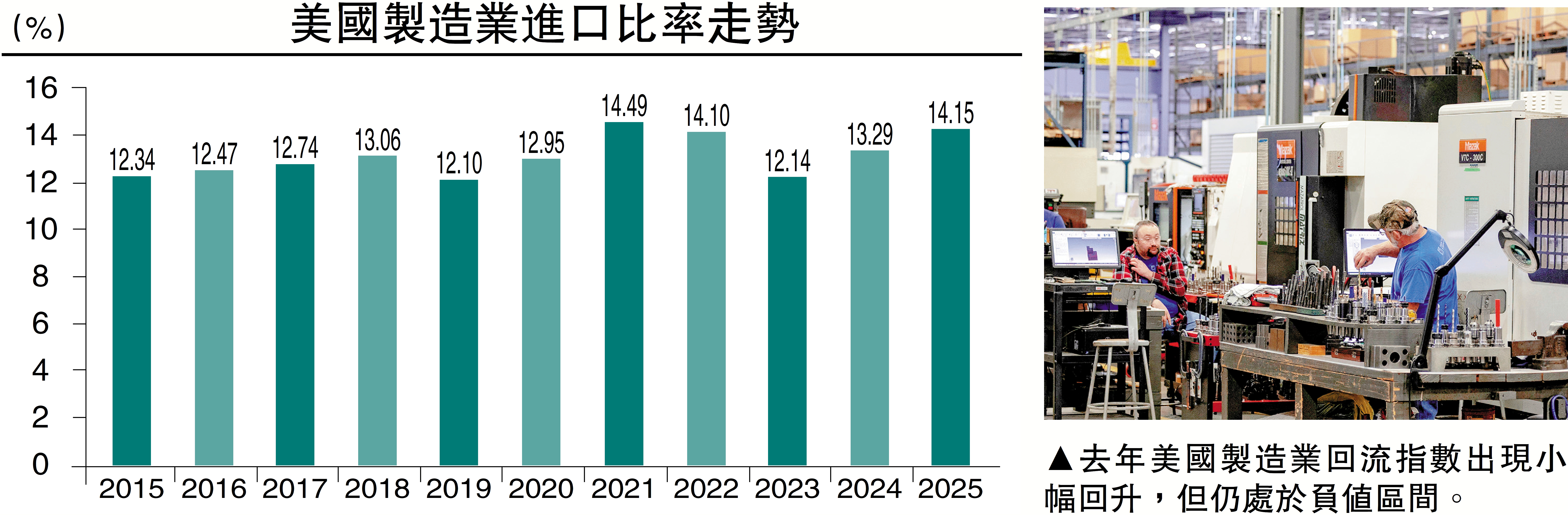

國際諮詢公司科爾尼從2013年開始對美國製造業回流進行追蹤,據其最新發布的報告顯示,2025年美國製造業回流指數(RI)出現小幅回升,由-115升至-86,但仍處於負值區間,意味着離岸外包依然大於製造業回流產值。期內,美國自14個亞洲國家及地區的進口總額增加600億美元,同比增長6%,而美國國內製造業總產值(MGO)減少280億美元,同比下降0.4%。整體製造業進口比率(MIR)升至14.15%的近四年高位。(見配圖)

基建不足 投資難到位

若將通貨膨脹與美元匯率因素納入考量,美國製造業的真實情況可能更糟糕。回顧2025年美國PMI(製造業採購經理人指數)數據走勢,1月(50.9)和2月(50.3)曾短暫超越榮枯線,但在隨後十個月時間裏均低於50,並在12月跌至47.9,創下全年最低紀錄。

這份《美國製造業回流指數》報告中依然有些許亮點,譬如美國製造業資本支出的月均規模從2022年約8200萬美元提升至2025年約2.24億美元。很明顯,過去四年大量資本流入美國製造業,年度投資規模已是疫情前的兩至三倍。不過,移民政策趨嚴、基建配套不足、審批制度繁複等因素也在持續阻撓投資落地。

自上世紀90年代資訊技術革命興起,美國製造業的經濟支柱性地位逐漸讓位於服務業。2008年金融危機爆發後,聯邦政府意識到產業結構「空心化」問題的嚴重性,密集出台了一系列扶持政策,但效果並不顯著。到了2009年,時任美國總統的奧巴馬首次提出要把「重振製造業」作為重要經濟戰略。2017年,特朗普進一步強化了製造業重振計劃,對外公布《製造業就業主動性計劃》。拜登履職後,產業鏈安全議題也被提升至關鍵位置,並於2022年相繼通過了《通脹削減法案》與《2022年芯片與科學法案》。2025年,特朗普二次入主白宮後立即發動貿易戰2.0,全面加徵進口關稅。

在此背景下,白宮近年來大力倡導供應商多樣化(Diversification of Suppliers)、在地化(Reshoring)、近岸(Nearshoring)及友岸生產(Friend-shoring)策略。統計顯示,從2017年到2025年,中國對美出口佔比由19%降至11%左右。但事實上,中國商品通過「紐帶經濟體」間接完成了對美貿易,這也是筆者多次撰文指出的「中美貿易假性脫鈎」。

中美貿易假性脫鈎

譬如,目前中國和東盟已基本形成了成熟的產業分工,中國佔據產業鏈的中上游,東盟集中在產業鏈的中下游。中國對美國損失的出口份額很快會通過東盟出口彌補回來。根據摩根士丹利基於亞洲開發銀行(ADB)數據的研究,在亞洲各經濟體的製造業出口中,越南和菲律賓嵌入的中國增加值含量最高,分別達到了17%和14%。

美國政府為了擺脫對中國供應鏈的依賴,也試圖扶持印度成為新的全球製造中心。然而,印度對華進口依賴也在同步加深,特別是在生物製藥與半導體行業。2023至24財年,印度從中國進口的API和藥物中間體達33億美元,而電子元件進口則達到121億美元,幾乎是5年前的三倍。