阿里AI進商業化 佔雲收入將超50%

阿里巴巴首席執行官吳泳銘昨日在電話會議上表示,AI業務已跨越初期投入階段,正式邁入商業化回報周期,強調集團在AI+雲和大消費的投入與價值回報明確,面對AI帶來的歷史性機遇,阿里正處於技術紅利向商業紅利轉化的關鍵節點。集團AI模型與應用服務收入快速成長,未來五年AI基建相關投入會遠超3800億(人民幣,下同)。為滿足龐大的AI需求,未來要建的數據中心規模「基本上對比2022年是一個十倍以上的增長」。

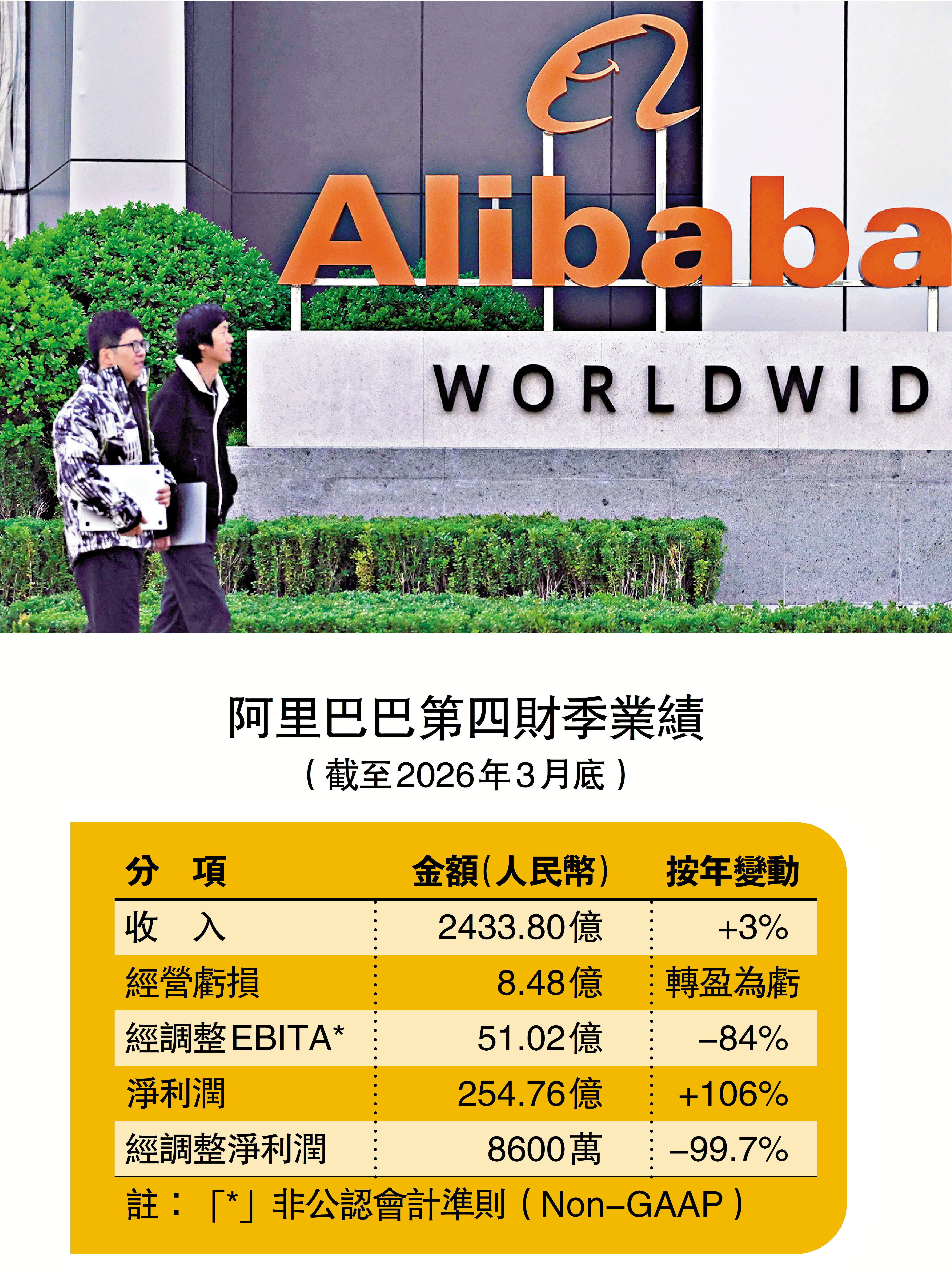

在第四財季(1至3月)雲智能收入416.2億元,增長38%,外部商業化收入增速加快至40%。AI相關產品收入連續11個季度實現三位數增長,年化收入逾358億元,AI相關產品收入佔外部商業化收入的30%。

建設AI訓練工廠與推理工廠

吳泳銘認為,AI正驅動阿里雲全業務升級,增長動力由傳統的計算存儲,全面轉向模型、算力與Agent服務,預計未來一年,AI相關產品收入佔比將突破50%,成為阿里雲的增長引擎。

吳泳銘提到,目前AI發展的趨勢更像製造業,要獲得更多收入必須建設兩個核心工廠,包括AI訓練工廠和AI推理工廠,雖然AI數據中心的建設一定會消耗較大的現金流,但在回報的路徑上仍然清晰。目前阿里的服務器內幾乎沒有一張卡是空的,考慮未來3至5年的需求,他認為阿里AI數據中心的投資回報非常確定。

企業客戶帶動Token需求急增

至於模型即服務(MaaS)戰略,吳泳銘表示,過去3個月,模型服務的詞元(Token)消耗規模按季大幅提升,企業客戶正加速從簡單任務轉向規模化生產及複雜任務,對百煉MaaS平台的模型與應用服務的需求持續提升。

吳泳銘預計,第一財季(4至6月)包含百煉MaaS平台在內的模型與應用服務年化經常性收入(ARR),將突破100億元,今年底將進一步突破300億元。集團首席財務官徐宏指出,MaaS業務有較高的天然毛利,目前推理技術還在持續發展,未來隨着MaaS業務急速增長,將為毛利率帶來積極影響。

阿里管理層言論重點

•未來兩年將維持AI相關投入

•AI收入佔阿里雲外部商業化收入30%,料未來一年增至50%,成增長引擎

•未來五年雲和AI商業化收入突破千億美元