板塊尋寶/出口勝預期 重汽上望51元\贊華

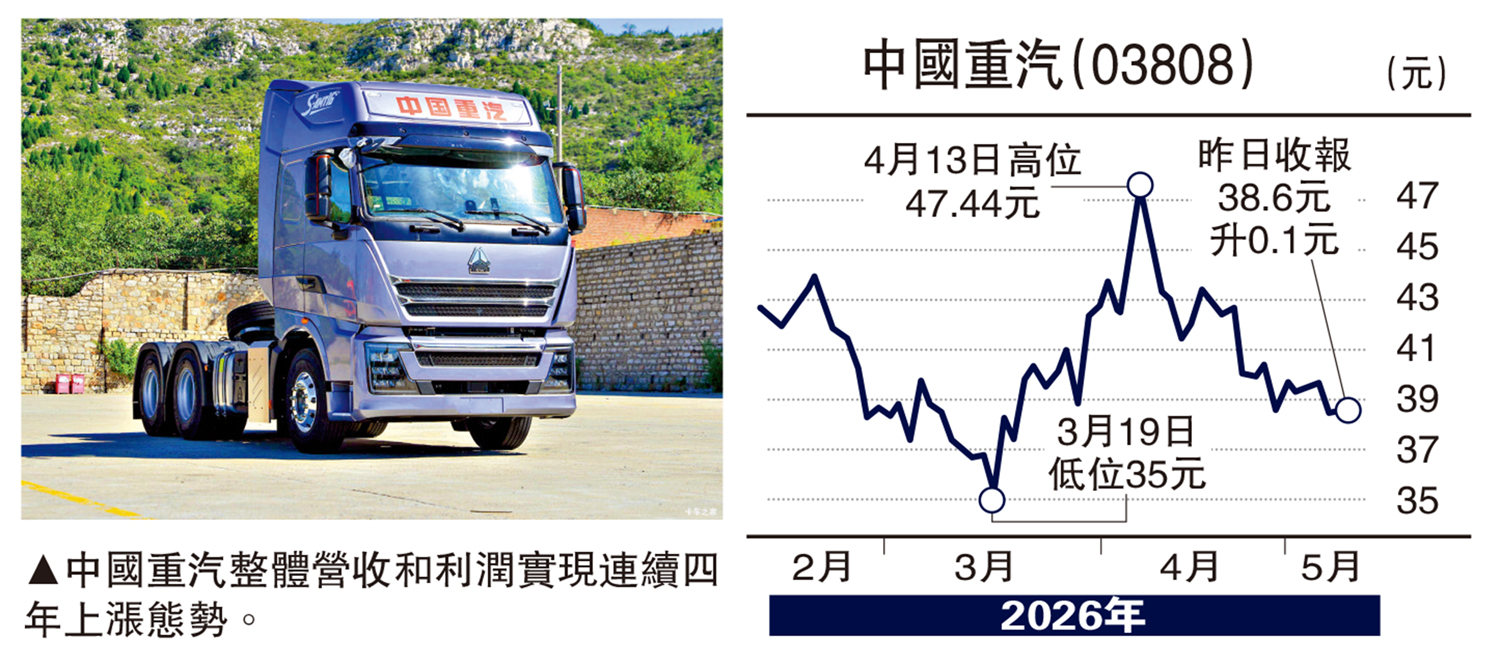

中東局勢不穩,令港股「五窮月」充滿變數,優質國企如中國重汽(03808)應是短中取長之選,況且股價4月中才創下48.18元的歷史高位,近期經過深度調整後走勢回穩,38元水平吸納更添值博率。

中國重汽積極優化產品結構和提升產品質素,現時覆蓋不同類型及系列重卡,包括牽引車、載貨車、自卸車、攪拌車、專用車等五大品類。

去年度,中國重汽營業收入1095.41億元(人民幣,下同),按年上升15.2%;歸母淨利潤70.19億元,按年增長19.8%;毛利165.19億元,按年增長11.1%。

受惠於行業復甦的大環境,加上自身在海外布局與技術轉型上的綜合競爭力,令佳績得以延續。今年首季度,中國重汽營業收入196.6億元,按年上升52.3%;歸母淨利潤4.55億元,按年增長46.5%;其中,重卡銷量增加17%至8.7萬輛,市佔率達27.4%,穩居行業第一。同時,整體營收和利潤實現連續4年上漲態勢。

新能源重卡邁向規模化

在政策引導、技術賦能與市場驅動的三重利好因素之下,公司正深耕新能源領域,積極推動產品技術創新與場景化應用,持續助力新能源重卡實現規模化推廣與可持續發展。

早前,高盛發表對中國重汽的研究報告,頗具參考價值。由於公司去年下半年業績優於預期,反映重卡出口銷售復甦勝預期,抵銷利潤率壓力,市佔率亦持續擴大,上調今明兩年每股盈測介乎28%至33%,將投資評級由「沽售」上調至「買入」,目標價更由21港元大幅提升至51港元。