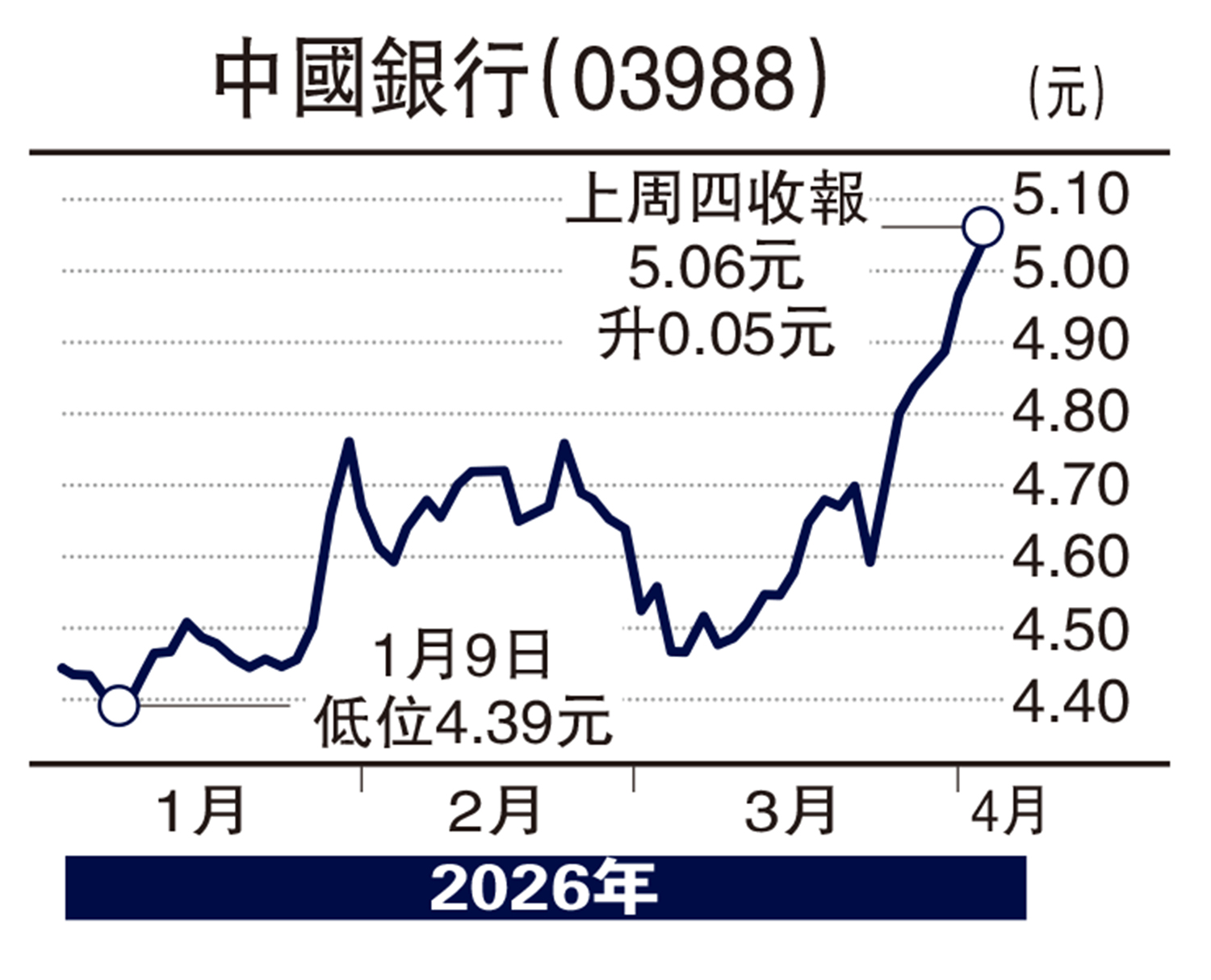

行業分析/內銀淨利息增長復甦 利潤有望改善

摩根大通發表報告,重申對內銀股正面看法,預計收入和利潤增長將溫和改善,主要受惠於利率下調周期見底,以及手續費收入增長復甦。該行預期在風險規避環境下,國有銀行短期內將跑贏股份制銀行,首選股為中國銀行(03988)、工商銀行(01398)、建設銀行(00939)及交通銀行(03328),均予「增持」評級,各予四間內銀H股目標價5.5元、7.35元、9.5元及7.85元。

在股份制銀行中,該行較看好招商銀行(03968)及興業銀行(601166),因其利潤增長相對穩定,且股息收益率較高。將民生銀行(600016)(01988)A/H股評級從「增持」下調至「中性」,原因是收入增長意外放緩,以及淨息差連續收窄,調低對民行H股目標價由4.4元降至4元。亦將光大銀行(601818)(06818)A/H股評級從「中性」下調至「減持」,將光大銀行H股目標價由3.1元降至2.7元,因2025年第四季利潤大幅收縮,且2026年利潤展望不明朗。

報告指,內銀普遍預期2026年淨息差收窄幅度將小於2025年,有助淨利息收入增長復甦。同時預期2026年手續費收入增長穩定,資產質量維持穩定。不過,各行對減值撥備的指引有所不同,民生銀行預期減值撥備增加,而平安銀行(000001)則預期下降。在各銀行中,平安銀行、招商銀行、郵儲銀行及農業銀行的管理層對2026年展望表達樂觀態度。

里昂升三大行目標價

另外,里昂研究報告指,認為內銀業自2023年以來的收入下行趨勢已成過去。基於去年第四季淨息差及財富管理手續費收入出現正面跡象,該行預期今年淨息差跌幅將顯著收窄,並自下半年起按季回穩。加上手續費收入復甦,應可支持內銀業的撥備前利潤恢復至正常的低至中單位數增長。

該行認為溫和收入增長及穩定派息將成為行業新常態;將中國銀行目標價由3.9元升至6.7元,建設銀行由10.4元升至10.9元,工商銀行目標價由5.2元升至7.5元,全部均予「跑贏大市」評級。