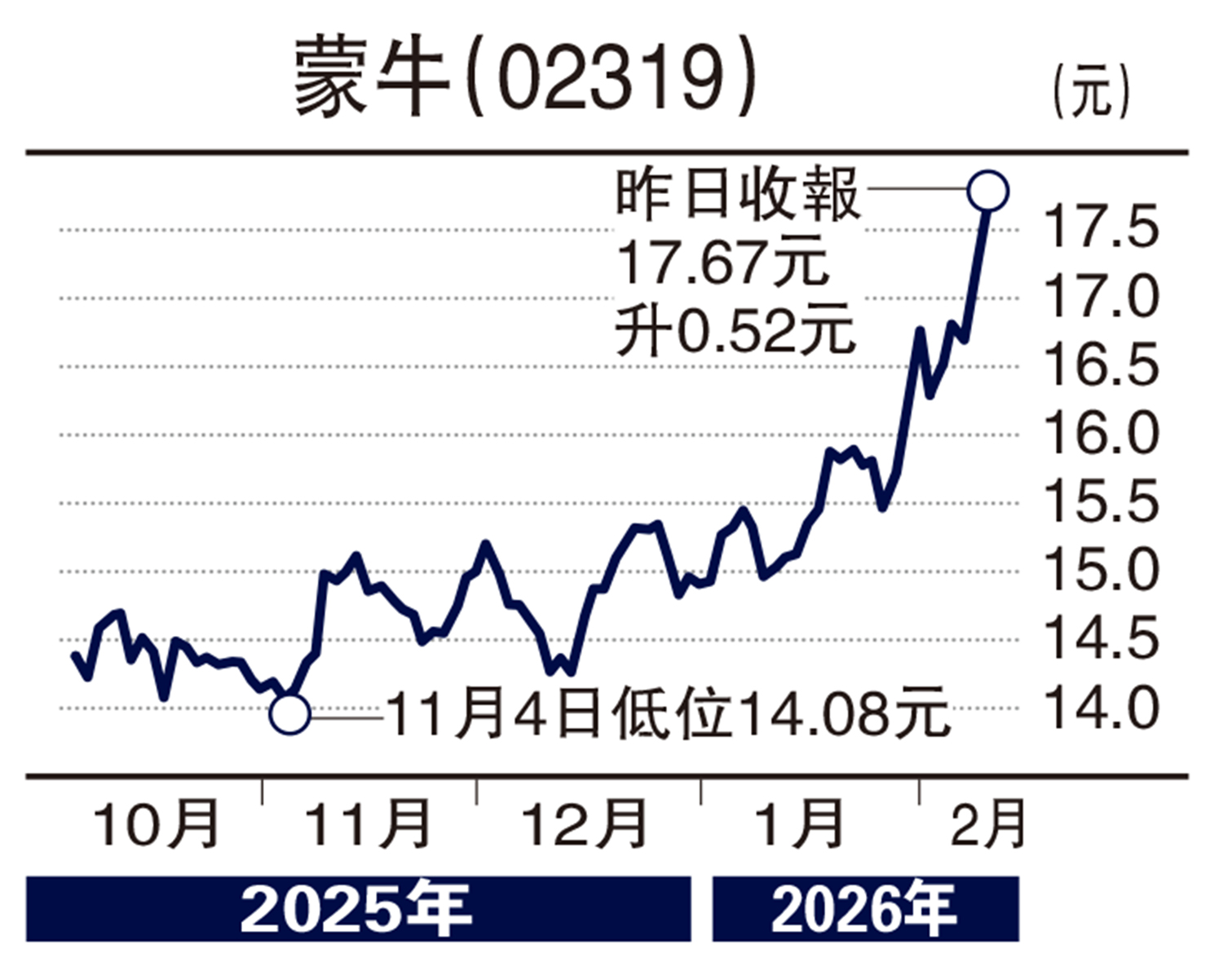

經紀愛股/春節長假提振消費氣氛 蒙牛看高一線\鄧聲興

隨着2026年春節假期臨近,內地將迎來長達九天「史上最長」春節黃金周,預期顯著提振節日消費氣氛。在此背景下,部分食品飲料股表現堅挺,蒙牛乳業(02319)走勢備受關注。

回顧2025年,蒙牛公司全年銷售額預計按年下降約8%,符合市場及管理層預期。值得留意的是,其全年營運利潤率可能略為收縮至約7.9%,低於年初指引,主要反映行業整體需求疲軟帶來的營運去槓桿效應,以及原奶價格等成本因素的壓力。然而,進入2025年第四季度,數據顯示銷售跌幅已趨於穩定,未見進一步惡化,為業績築底提供初步信號。

展望2026年,多個積極因素正匯聚成蒙牛業績反彈的催化劑。首先,是需求的結構性恢復。隨着零售終端動銷趨於穩定,加上2026年農曆新年時間較晚帶來的季節性利好,預期公司銷售額將於2026年1至2月恢復高單位數的同比增長,有望推動全年實現約單位數的增長。其次,預期原奶價格將於2026年中進入周期性穩定階段。這對蒙牛而言意義重大,因為其業務構成中,對成本敏感的液態奶佔比高於行業。一旦上游成本壓力緩解,其將享受更顯著的正面營運槓桿,帶動營運利潤率重回升軌。相較其他乳企,蒙牛更高的液態奶業務敞口,在行業上行周期中,反而可能轉化為更大的利潤彈性,其淨利潤的增長曲線或更有潛力。

綜上所述,最長春節假期有望成為點燃消費情緒的短期催化劑,而更深層次的驅動力來自成本周期的逆轉與公司自身的營運效率。在消費市場逐步回暖的背景下,蒙牛憑藉龍頭規模與完整產業鏈布局,正迎來一個業績與估值有望同步修復的窗口期。

(筆者為香港股票分析師協會主席,證監會持牌人士,未持有上述股份)