慧眼看股市/SanDisk定價能力強 上望1000美元\馮文慧

本輪美股業績期間,龍頭科技股表現分化。過去市場普遍接受「投入大於產出」的AI發展模式,認為企業在算力和能源上的巨額投資,即使短期無法盈利也屬合理。但現在,投資者越來越關注AI投入的實際轉化率(即可變現能力)和回報周期。這種趨勢或令科技行業內部分化加劇,擁有成熟變現模式的企業將獲得更多資源投入AI,形成良性循環。

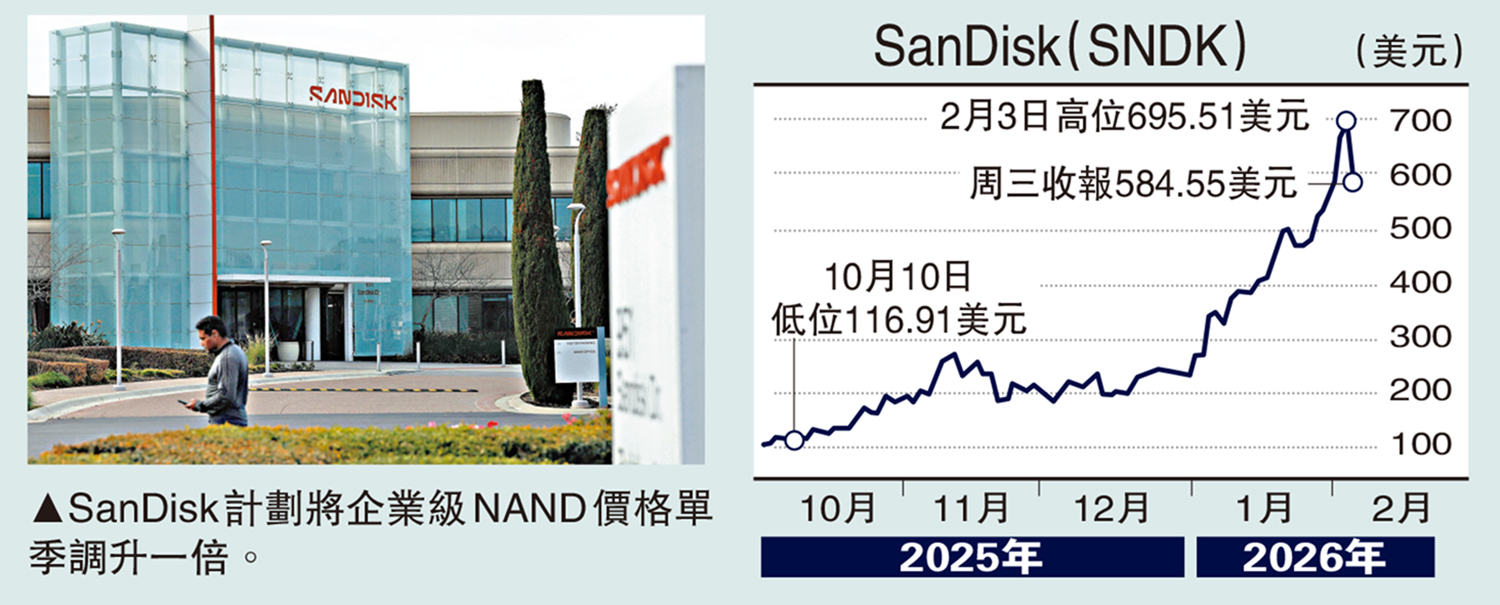

快閃記憶體龍頭SanDisk(SNDK)的業績同樣令市場矚目。2026財年第二季度營收達30.25億美元,按年增61%,每股盈利按年大升數倍,表現超出市場預期。SanDisk對第三季度的指引為:營收預計在44億至48億美元之間,毛利率將升至65%-67%。在NAND快閃記憶體上,行業周期頂部的毛利率通常在45%至50%之間,而SanDisk指引達65%以上水平,完全打破行業傳統規則。另有消息指,集團計劃在3月將企業級NAND價格單季調升超過100%,並要求客戶以全額現金預付方式簽訂長期供貨合約。這種強勁的定價能力,在記憶體行業極為罕見。

芯片存儲需求爆發式增長

SanDisk的強勢地位,反映了AI發展為存儲行業需求帶來具結構性的改變。隨着AI應用從訓練轉向推理階段,對高速、大容量存儲的需求呈現爆發式增長。不少機構對SanDisk進行估值重估,並紛紛上調目標價,其中最樂觀的看1000美元,距離現價665美元水平仍有可觀的上升空間。不過要留意,SanDisk股價年初至今走勢太強,如果太多獲利賣盤突然在高位湧現的話,股價波動性會很大。儘管短期面臨高估值風險,但中長期價值重估仍在持續。

(作者為富途證券高級分析師,證監會持牌人士,未持有上述股份)