經紀愛股/國泰盈利增長可期 短線看14元\余君龍

環球政局風雲色變,國際秩序浮現根本的矛盾,回望三百多年前歐洲人相繼到美洲大陸,現在歐洲人插在北美洲的根,與歐洲鬧矛盾,是埋藏在數百年歷史之中,料這個是二次大戰後,合久必分的道理,預計在可見的將來政局持續不穩。但危中有機,資金會從傳統投資地區如歐美金融中心,轉投到亞太區如大中華區。再加上主權基金動向已在一月效應反映,近期港股承接力強穩,經得起外來衝擊,外資對沖基金、動量基金等雖然試圖借政局推低恒生指數,卻明顯力有不逮,而且跨市場對沖買美股沽空港股的時代已成歷史,港股向下的力量消減。由於投資信心增強,資金投向周期類股份,金融板塊中保險股走勢呈強就確定這個市場動向。

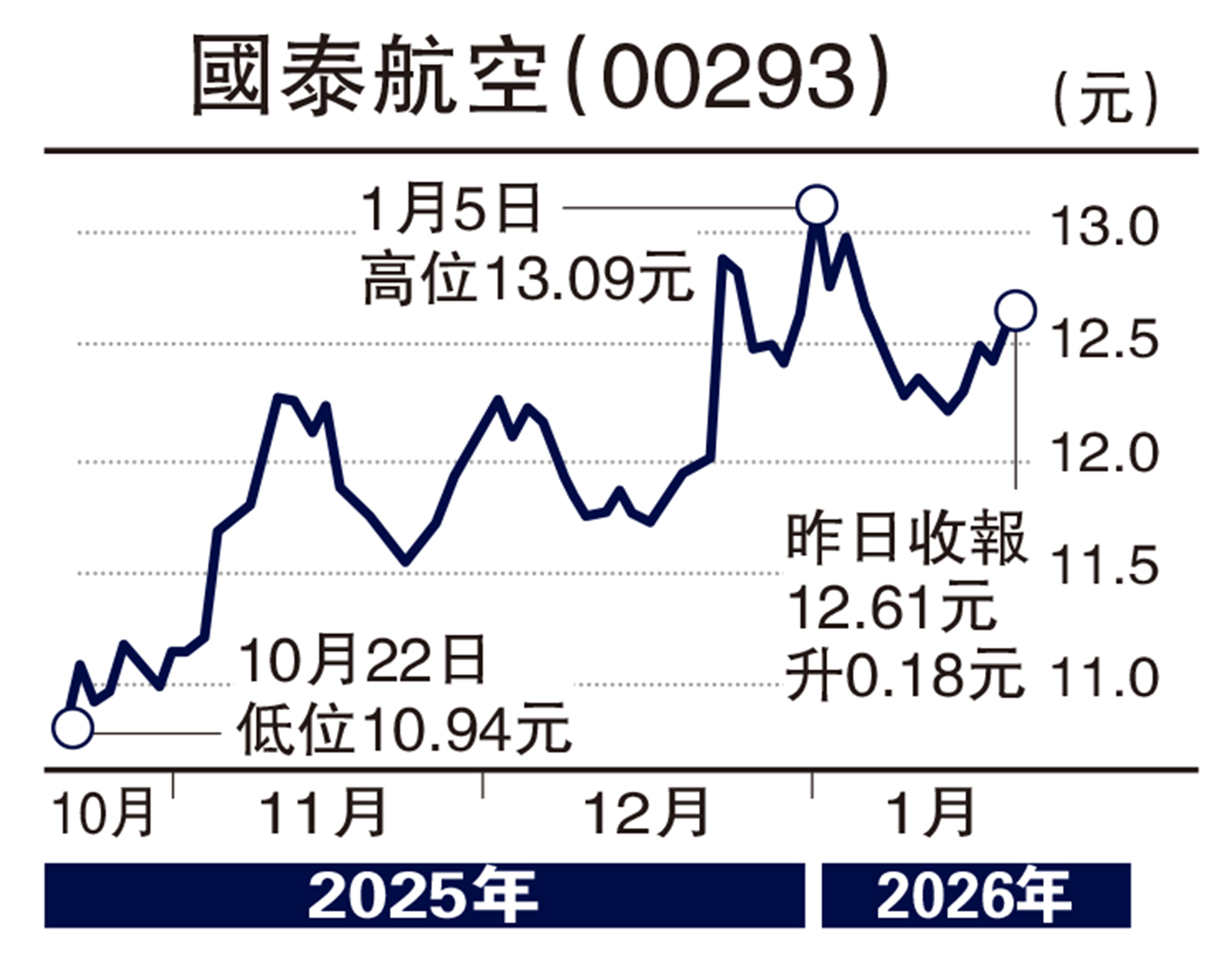

從技術走勢分析,國泰航空(00293)股價較早前由10.35元起步,踏入中期上升浪,反覆攀上逾十年高位的13.09元,隨後回軟,出現技術調整,不過明顯在50天移動平均線有支持,股價反彈上10天線進行鞏固,目前兩線分別在12.19元及12.40元,料稍作整固後可再展升浪,下個中期浪頂會逼近11年前高位的15.83元。

至於國泰的業務,航空以及相關的業務和服務,營業前景樂觀,預期盈利可維持增長,延續疫前的業務及盈利增長,盈利質素尤佳。以目前價位計算,集團預期市盈率只有5倍左右,反映股價大幅偏低,基本分析配合股價展開長線上升浪。

伺機在12.50元左右吸納,第一個上線目標為14元心理關口,而中期浪頂更會在逾十年高位的15.83元之上出現。下線參考位在11.67元。

(作者為獨立股評人)