金針集/日債價急挫 恐震散美歐債市\大衛

環球金融黑天鵝頻現!特朗普政府強搶格陵蘭導致美國股匯債三殺的同時,日本首相高市早苗提前大選及計劃暫停食品消費稅觸發猛烈債災,日本長債息升至紀錄新高。目前市場憂心日債崩跌最終拖冧美歐債市,掀起前所未見美歐日債市超級風暴。

近期環球金融市場並不安寧,其中華爾街股市日升日跌,大起大落,這都是特朗普政府惹的禍,即使取消下月對反對其奪取格陵蘭的八個歐洲國家加徵10%關稅的措施,但已打擊歐洲對美國的信任,歐洲多國勢必逐步減持手上美國股債資產,引發金融市場震盪。

禍不單行,正當美歐股債資產價格受到格陵蘭事件衝擊之際,日本首相高市早苗進行政治豪賭,提前國會大選,圖爭取更多國會議席支持,並且計劃暫停食品消費稅,實施寬鬆財政政策去打救疲乏經濟,但未見其利,先見其害,日本國債應聲暴跌,其中日本長期國債息上升至紀錄新高,例如40年期國債息升破4厘,創下2007年發行以來新高。

日債大冧,反映市場對日本債務及財政擔憂日益加劇。事實上,日本在去年底加息0.25厘,政策利率調高至0.75厘,為1995年以來最高,這對環球金融市場影響不容低估,原因是市場一直借入近乎零息的日圓資金,買入環球金融資產如美國股債、加密貨幣,以博取最大回報,這種日圓套息交易,為環球市場提供充裕流動性。不過,隨着日本利率觸底回升,套現交易大幅減少,甚至要平倉計數,勢必收緊市場流動性,最近美國股市、債市及比特幣價格同時受壓,便是市場流動性出現問題。

長債息抽升至紀錄新高

日央行去年12月加息之後,確證日本貨幣政策持續收緊,即使去年第三季經濟陷入負增長2.3%,但日央行貨幣政策已轉向遏抑通脹,支撐日圓。目前日圓兌美元偏弱,令通脹壓力難消。日本核心通脹按年升3%,比美國還要高。摩通預期今年日央行再加息兩次,分別在4月及10月,估計到2026年底政策利率將達到1.75厘,信貸融資成本已返回上世紀九十年代水平,恐怕金融市場會有更激烈反應,實體經濟也面臨重擊。

值得留意的是,日本加息復加擴張性財政政策,日本國債價格大跌、債息狂升,目前市況可以債災來形容,其中2年期國債息升上1.22厘,見1997年高位,而10年期國債息一度上升2.25厘,為1992年2月以來最高,過去一年債息大漲1厘,即升幅達1倍。至於日本30國債息急升3.68厘,創紀錄新高。日本國債表現為七國集團之中最差,受到政經不穩影響的法國10年期國債息,過去一年上升40點子至3.61厘,表現也比日債為佳。由此可見日本長期國債價急跌、債息狂升十分嚇人,私人企業以公共機構發債成本大增一倍,日本經濟復甦將遙遙無期。

日融資成本增 拖累實體經濟

其實,日本發債融資成本如此急速上升,恐對金融市場以至實體經濟造成超乎預期的衝擊。首先,日本企業信貸成本高漲,影響投資意欲,甚至加劇企業破產倒閉風險。其次,日本債務危機遲早大爆發,公共債務相當於國內生產總值2.5倍,為發達國家之冠。由於日債息較年前翻番,意味日本當局債務利息負擔將會倍增。

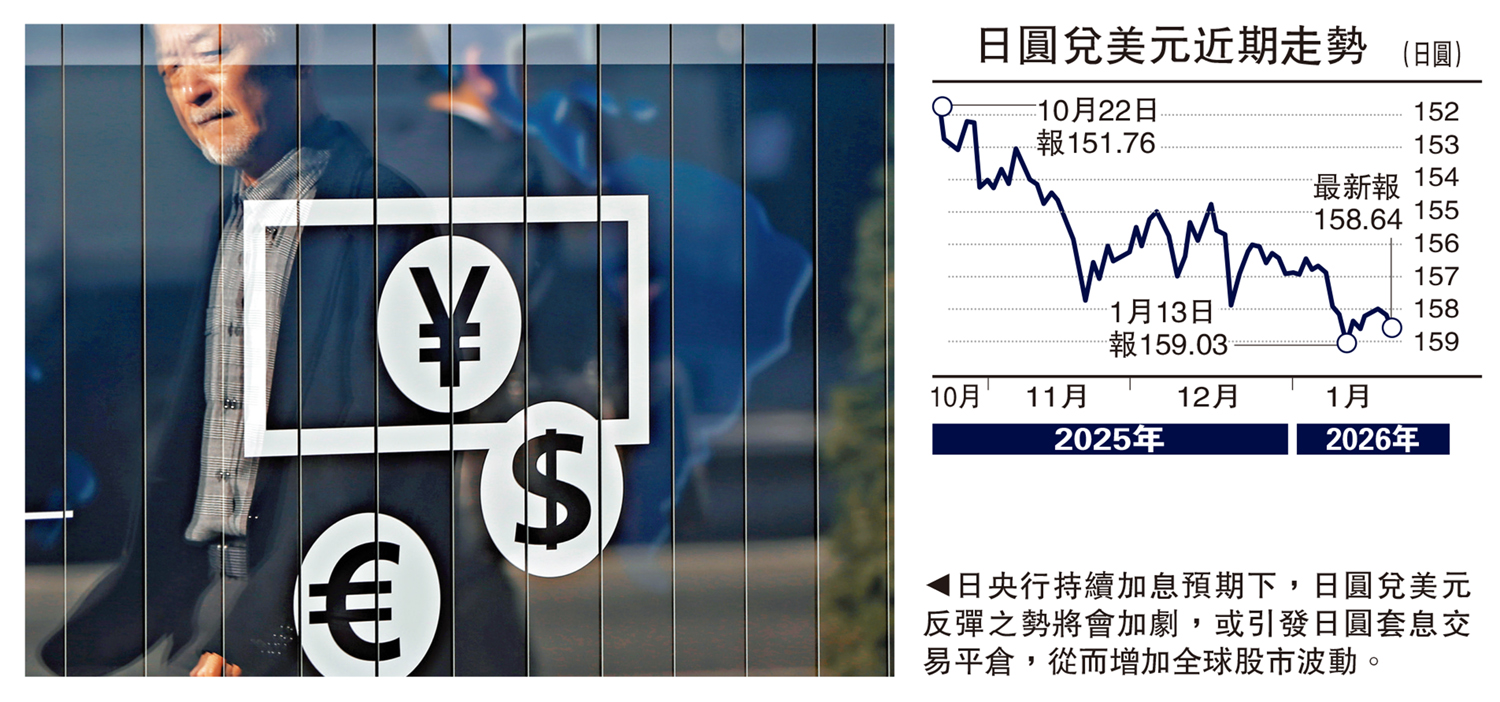

其三,日債大跌將引發外溢衝擊,對於走勢偏弱的美歐國債尤其不利。日央行持續加息預期下,日圓兌美元反彈之勢將會加劇,引發日圓套息交易平倉或日資從海外市場班師回朝,美歐債市將面對日資巨大沽售壓力,導致美歐金融市場震盪加劇。

總而言之,日本國債大跌激起千重浪,打擊投資者信心,基本面脆弱的美歐債市將首當其衝,燃起美歐日金融震盪。