悠閒理財/善用期權雙邊操作 降成本增贏面

期權四式各有優點,也有不足之處,例如買入期權回報大、贏面低,賣出期權贏面高、風險大。因此,投資者使用兩張或更多期權合約,從而提高勝算,管理風險。

各項組合之中,根據芝加哥期權交易所統計,垂直價差策略(Vertical Spread)最受投資者歡迎。垂直價差策略主要分為四類,「牛市認購價差策略(Bull Call Spread)」可說是入門式,其優點是成本低、打和點低,只是限制盈利空間。/大公報記者 劉鑛豪

期權四式包含買入認購期權(Long Call)、賣出認購期權(Short Call)、買入認沽期權(Long Put),以及賣出認沽期權(Short Put)。

買入策略潛在利潤可以十分驚人,回報高達數十倍,甚至數百倍,只是贏面低,類同購買彩票。賣出策略的贏面較高,坊間普遍認為勝算可以高達70%、80%,可惜一旦發生「黑天鵝」事件,有可能把過去的利潤「一鋪清袋」,甚至「輸身家」。

單邊操作 回報高風險亦高

經驗投資者較多採用期權組合,例如先買後賣,降低打和點,藉此提高獲利機會;或先賣後買,穩抓期權金的同時,購買「保險」,限定最大虧損。期權組合種類眾多,垂直價差策略則是較多投資者使用的組合。

垂直價差策略分為四種組合,牛市認購價差策略、牛市認沽價差策略(Bull Put Spread)。若果投資者看好後市,只是潛在升幅未必太大,可以使用前述兩個組合。其他兩種組合為,熊市認沽價差策略(Bear Put Spread)、熊市認購價差策略(Bear Call Spread)。後面兩個策略適合看淡後市的投資者所採用。

在中文世界,上述四種組合的翻譯名稱存在差異,為免混淆,投資者適宜參考英文名稱為準。

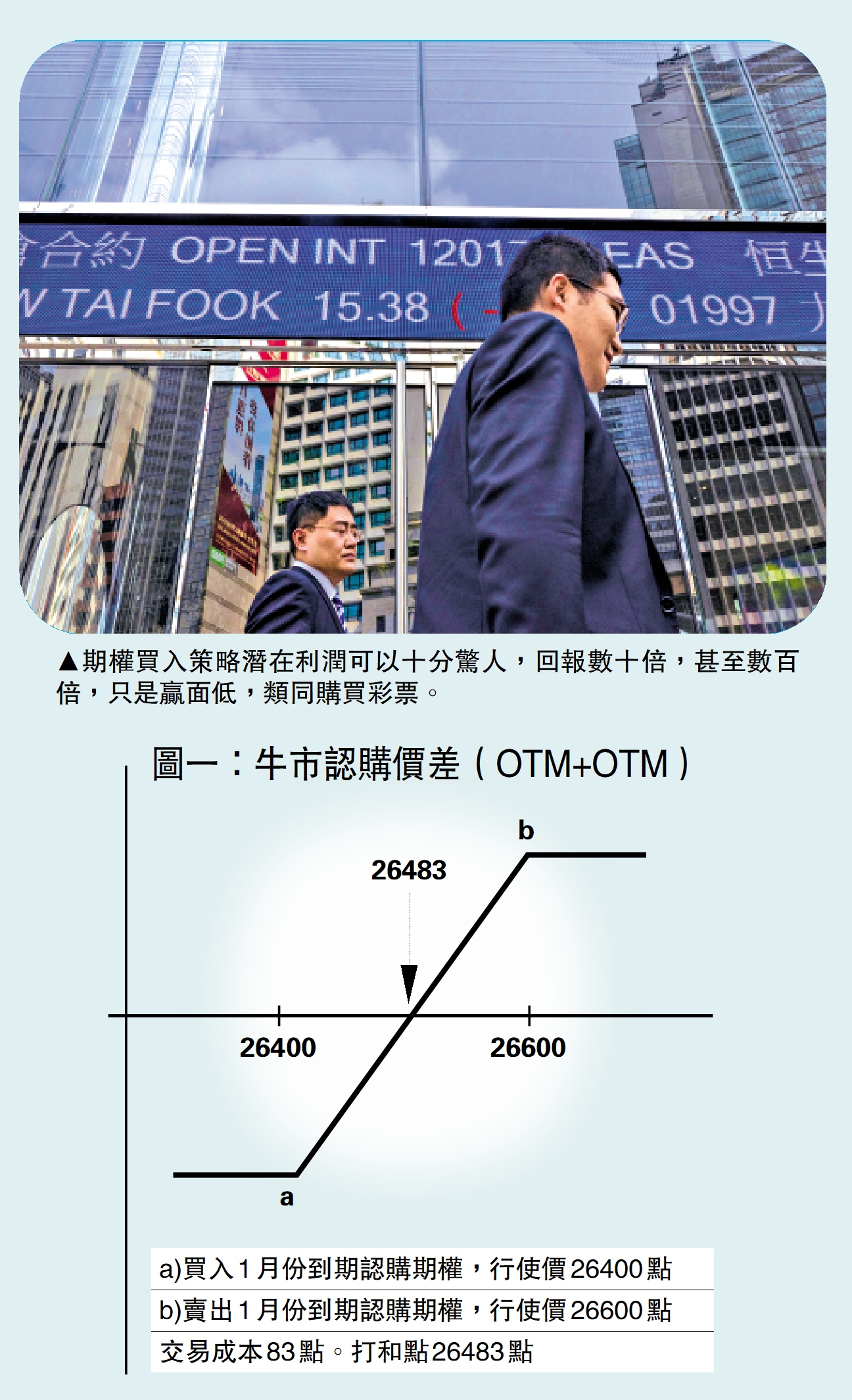

今期將會介紹牛市認購價差策略(以下統稱牛市價差)。牛市價差由兩張到期日相同的認購期權合約組成,首先買入行使價較低期權,然後賣出行使價較高期權。投資者取用得比較多的做法是,買入及賣出兩個價外認購期權(OTM)(OTM是指股價/指數<行使價)。

舉例說,恒指於1月5日收報26347點,投資者A因為看好恒指向上,所以買入1月份到期認購期權,行使價26400點,結算價為464點;然後賣出1月份到期認購期權,行使價26600點,結算價為381點。(見圖一)

首先看交易成本。因為買入認購期權,投資者A付出464點,但賣出認購期權又帶來381點收入。一買一賣,這個牛市價差的成本為83點(464-381未計交易佣金及費用),若果單單買入認購期權,交易成本為464點。

毋須升至「打和點」也可獲利

其次是打和點。這個牛市價差的打和點是26483點(買入認購期權行使價的26400點,另加成本83點),只要恒指升高於打和點,未計交易佣金及費用,投資者A便獲得利潤。倘若單單買入認購期權,打和點是26864點(26400點+464點)。兩者差距甚大。然而,「打和點」只是一個理論價,有時候毋須升越「打和點」也可以獲利。

最後是潛在回報。由於賣出認購期權的行使價是26600點,所以即使指數升越26600點以上,投資者A都無法獲得更多利潤,反而會因時間值而耗損利潤。

恒指在1月6日上升363點,收報26710點。這個牛市價差的收益情況如何?行使價26400點結算價是671點,行使價26600點結算價是559點,若果投資者A成功了結這個牛市價差,將可收取112點(671點-559點),今次交易收益是29點(112點-83點),或回報率35%。如果單單買入認購期權,交易收益為207點,或回報率44%;如上所述,毋須升越「打和點」也可以獲利。

投資者可能會有疑問:兩個認購期權的距離超過200點會有什麼效果?使用兩個價內認購期權(ITM+ITM)(ITM是指股價/指數>行使價),或者使用一個價內與一個價外認購期權(ITM+OTM)合組牛市價差,所得潛在回報如何?明瞭這些差異則要從「希臘字母」說起。另文會作討論。