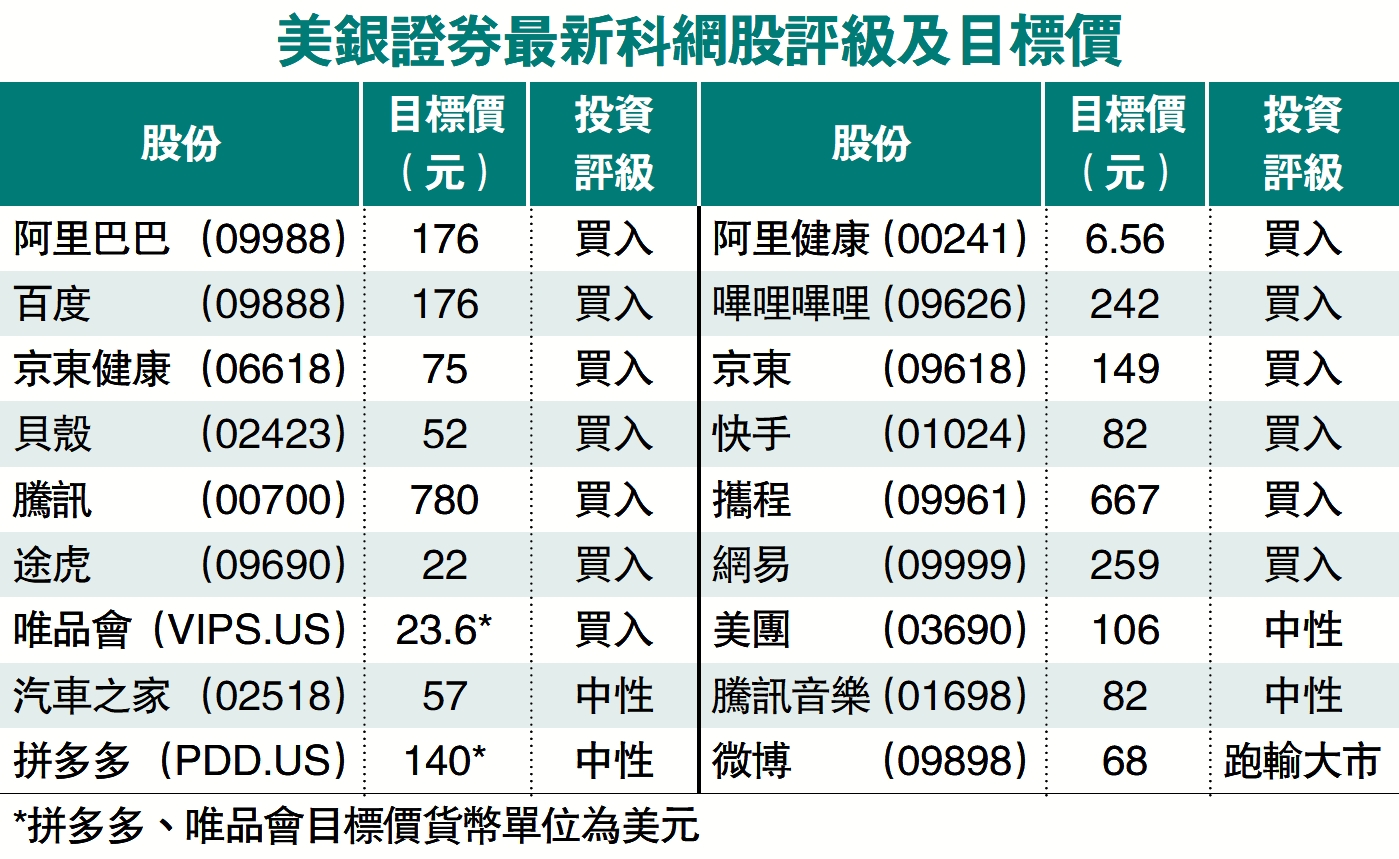

券商點評/互聯網股估值吸引 美銀首選騰訊

美銀證券表示,人工智能(AI)今年仍會是內地互聯網行業最大增長亮點。由於娛樂、旅遊等虛擬消費再度跑贏實體電商,所以選股偏好AI及線上遊戲股份多於電商股。總括而言,今年互聯網股份的股價表現仍然會分化。

該行稱,內地互聯網股估值吸引,預測市盈率為18倍,低於十年平均的23倍,為下行提供緩衝。現時納指100指數預測市盈率為26倍,而「美股七雄」預測市盈率高達31倍。

美銀證券推薦騰訊控股(00700)為內地互聯網行業首選股份,正面因素包括通過AI應用推動業務增長,公司所在的市場競爭環境穩定,而且股東回報佳、估值吸引。該行認為,阿里巴巴(09988)為內地AI領域最佳投資目標,也是為內地電商股首選。數字娛樂方面,該行推薦嗶哩嗶哩(09626)、騰訊音樂(01698)。