金針集/美擬重啟量寬 警惕美匯急瀉\大衛

美國計劃大增軍費,特朗普又要求房利美、房地美購買抵押貸款債券,以壓低物業按揭利率,變相重啟量化寬鬆,加上其他經濟體息口可能轉向,例如日本料續加息,將令美匯弱上加弱,美元資產面臨更大拋售。

美國經濟基本面脆弱,而且債台高築,加徵關稅政策不單止無助填補龐大財政赤字,還加劇通脹與經濟下行,導致美元承受更大沽售壓力。同時,全球去美元化浪潮持續,各國央行降低美元資產儲備,也是美匯走低的重要因素。特朗普政府實施單邊主義,實際上自我孤立,美國在全球經濟地位將下滑,全球看淡美匯的情緒升溫。

世界金融重心東移,加上國際貨幣基金組織等相繼上調今明兩年中國經濟增長預測,環球資金沽美元資產,換馬吸納人民幣資產,美匯弱勢形成。

施壓降房貸息 難降債務風險

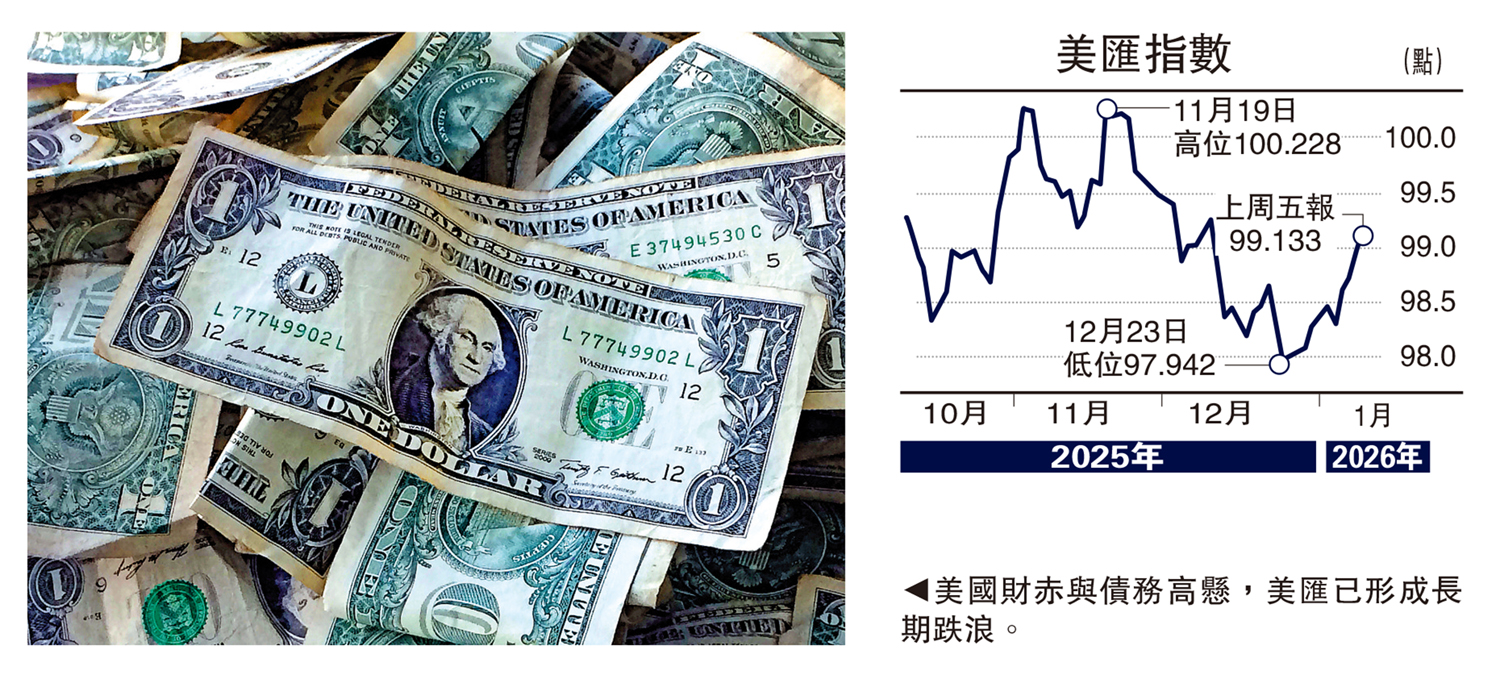

2025年美匯一度上衝100大關失敗,又再回落到98水平,累跌9.4%,為8年來最差,華爾街大行普遍繼續看淡美元,原因美國經濟表現不佳,美匯一直以來被高估。

事實上,美國計劃大增軍費五成至1.5萬億美元,意味要繼續瘋狂印鈔增加發債,穆迪警告美國財政進一步惡化,加上特朗普要求房利美、房地美購買2000億美元抵押貸款債券,以圖壓低高企的物業按揭利率,如同變相實施量寬措施,對美元不利。

美匯已形成長期跌浪,由於美國經濟基本面弱,加徵關稅負面衝擊將全面現浮現,財赤與債務高懸,危機隨時爆發。一直主張減息的特朗普,將委任親信出掌聯儲局主席,勢必打擊聯儲局獨立性,拖累美元,加上預期重啟量寬,今年美匯跌勢更急,估計今年跌幅可能達12%至13%。

美國最高法院如果裁定特朗普政府向全球徵稅政策不合法,意味財政部要退回約2000億美元稅收,即使特朗普政府有「B計劃」應對關稅敗訴,但市場恐慌情緒升溫無可避免,美元資產面臨急挫,掀起市場震盪。最壞情況下,今年美匯或重挫20%。

此外,日本貨幣政策已轉向收緊,或再度加息,歐元區、澳洲、加拿大等在2026年存在利率觸底回升的可能,在息差優勢減少下,美元兌主要貨幣將持續走低。

總之,美國經濟增長動力疲弱,債務日益惡化,導致美元匯價易跌難升,形成長期跌浪。