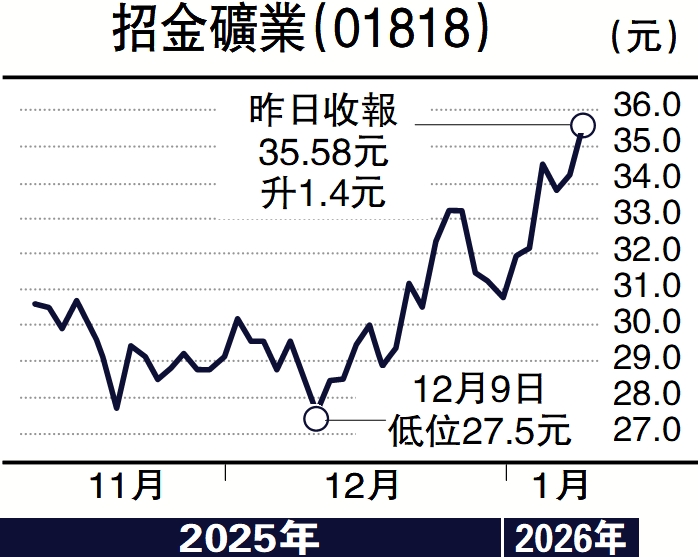

經紀愛股/黃金牛市與產能共振 招金礦業值博\鄧聲興

招金礦業(01818)前三季度業績強勁,實現歸母淨利潤約21.17億元人民幣,同比大幅增長140.43%,其增長核心邏輯在於國際金價的持續走高,第三季度黃金均價同比漲幅高達39.88%。儘管單季度利潤因計提資產減值及套保虧損而環比有所波動,但整體盈利隨金價水漲船高的趨勢未變。

然而,相較於當前的金價紅利,筆者更為關注招金礦業海域金礦項目正步入收成期。海域金礦作為中國迄今發現的最大單體金礦,其資源稟賦堪稱世界級,探明黃金儲量超過560噸,平均品位高達每噸4.20克。目前,項目每日1.2萬噸的選礦系統已一次性帶水試車成功,預計將於2026至2027年逐步達產,屆時可貢獻年產量15至20噸黃金。更為關鍵的是,憑藉其巨大規模與高品位優勢,預計達產後克金完全成本將控制在約120元人民幣的極低水平,這意味着在當前的金價環境下,該礦山將具備極為強勁的盈利能力,有望成為驅動公司業績實現跨越式增長的核心引擎。

除了海域金礦這一旗艦項目,公司亦積極透過內生勘探與外延併購擴充資源儲備。

綜合來看,招金礦業正處於一個雙重催化的投資窗口:短期直接受惠於強勢的黃金價格,盈利能見度高;中長期則擁有海域金礦這類確定性極高的產量增長與成本優勢,成長路徑清晰。在黃金牛市周期與自身產能釋放周期的共振之下,招金礦業的投資價值正愈發凸顯。

(作者為香港股票分析師協會主席、證監會持牌人士,並未持有上述股份)