財語陸/品牌藥收入急增 健倍苗苗可留意\陳永陸

健倍苗苗(02161)去年就交出了一份讓投資者眼前一亮的全年業績,期內收入8.58億元,按年增長7.7%;經營溢利2.54億元,大升23.2%;母公司股東應佔溢利1.95億元,增長23.4%;每股基本盈利23.95仙。更引人注目的是,公司把年度派息從上年的9.55仙大幅加碼122.5%至21.25仙(包括中期9.75仙及末期11.5仙),派息總額1.74億元,年度化股息率已超過8%。這份成績,不僅超出市場預期,也凸顯公司在中藥及非處方藥領域的韌性與成長潛力。

公司全年增長的動力,主要來自何濟公、保濟丸、飛鷹活絡油三大老字號的強勢表現。品牌藥分部(以何濟公為主)收入增長12.3%至2.82億元,品牌中藥分部(保濟丸為旗艦)增長10.8%至4.73億元,合計佔比高達89%。期內毛利率從51.6%躍升至59.0%,得益於公司果斷優化產品組合,砍掉低毛利第三方跨境電商品項(內地收入從1.69億降至1.42億),讓自有高毛利品牌佔比進一步提升,材料成本同期下降15.5%,成本控制精準到位。

上半年完成的併購紅利在下半年逐步兌現:收購天喜堂藥廠90%股權,大幅強化中藥生產線;全購健福堂中醫集團,快速拓展中醫診症服務。此外,增持李眾勝堂及Quinwood的非控股權益,將持股比例分別提升至71.9%及92%,鞏固控制權。無形資產由上年底的8.17億增至10.14億元,商譽與品牌價值同步上漲,為盈利增長注入新動能。

中醫師電商平台上線在即

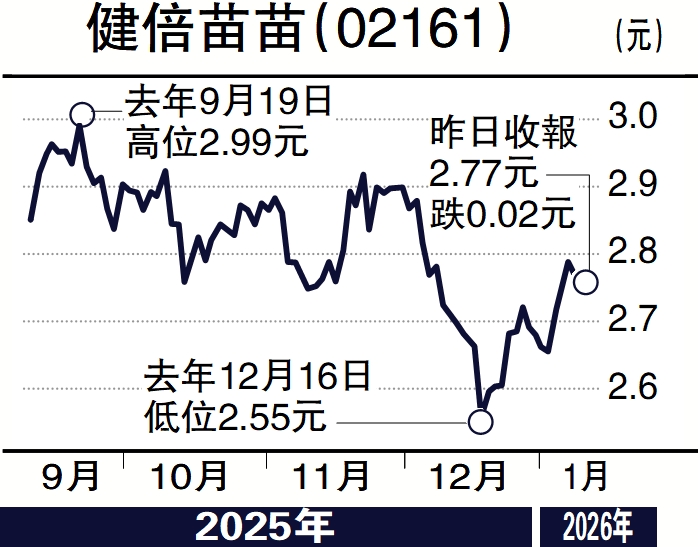

自2025年11月中期業績公布後,公司股價在12月中旬觸底後反彈,距離52周高位3.2元仍有空間。事實上,市場對品牌中藥賽道樂觀,近期內地旅客持續回流,加上特區政府推廣中醫藥政策,年輕一代對養生接受度提升,公司中醫師專屬電商平台上線在即,將成為全新增長點。短期看,農曆新年傳統旺季將至,若內地流量維持強勢,保濟丸與何濟公仍有雙位數潛力。長期看,中醫診症與濃縮顆粒業務將受益政策紅利,空間廣闊。期末現金3.55億元,淨資本負債率僅17.1%,全部以港元計價,利息風險低。在宏觀不確定性猶存的環境下,財務可靠,是防守進攻兼備的優質股份,值得中長期持有。

(作者為獨立股評人)