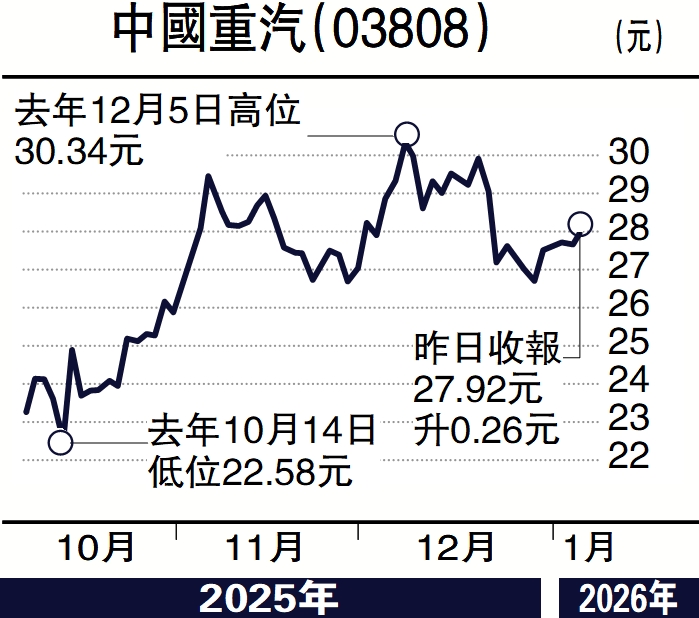

板塊尋寶/受惠以舊換新 中國重汽看漲\贊 華

國家政策致力擴大內循環帶動經濟增長,基建項目將加速上馬,重卡板塊龍頭中國重汽(03808)前景看高一線,不妨伺機吸納,後市有力再創新高。

去年首三季度,中國重汽營業收入404.9億元(人民幣,下同),按年上升20.6%;歸母淨利潤10.5億元,按年增長12.5%。單計第三季度,收入143.29億元,按年上升56%,按季上升8.1%;歸母淨利潤3.82億元,按年增長21%,按季增長6.5%;扣非歸母淨利潤3.59億元,按年增長30.9%,按季增長7.1%。季內,毛利率按年下跌1.2個百分點,料與內地市場和部分海外市場競爭加劇有關。

中國重汽作為業內龍頭,受惠於以舊換新政策全面落地、新能源重卡滲透率提升、出口保持較高景氣,以及上年低基數等因素影響,重卡行業銷量呈現快速增長。

事實上,去年11月,內地重卡市場銷售各類車型約10.1萬輛(包括出口和新能源車輛),按年增長47%,較上年同期淨增約3.2萬輛。累計去年前11個月,重卡市場共銷售103萬輛,按年增長約26%。其中,中國重汽11月以約2.5萬輛的銷售成績位居行業榜首,按年增長23%;累計11個月,銷量超過27.83萬輛,按年增長23%,市場佔有率高達27%。

大和早前發表研究報告,對中國重汽的行業領先地位保持正面看法,料進一步獲取全球市場份額,重申給予「跑贏大市」評級,目標價上調至29.4港元。