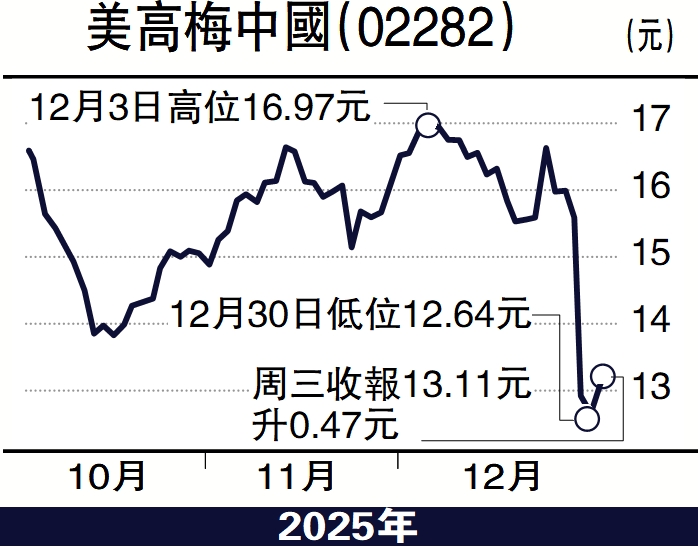

大行分析/麥格理:美高梅回落17% 吸納時機到

麥格理發表研究報告指出,美高梅中國(02282)新品牌授權協議將於2026年1月起,將從原來的每月綜合收益淨額1.75%調高至3%,有效期最長可達20年。儘管授權費支出大幅增加,但這一長期協議將緩解未來20年內授權費進一步上調的風險。該股股價已回落17%,現時為良好入場點。

因授權費估計上調,該行削美高梅中國2026-2027年EBITDA分別5.1%/4.8%。基於2026年預期EV/EBITDA倍數維持10倍不變,下調目標價7%,由22.6元降至21元。維持「跑贏大市」評級。

另外,美高梅中國於3月宣布將派息比率從原先35%提高至不少於50%,以50%假設下,經股價調整後,2026年預期股息率可達5.4%,仍具吸引。

或有檢討派息政策空間

富瑞研究報告指,美高梅中國與母企美高梅國際敲定新的品牌授權協議,年期將與美高梅中國現行博彩經營權一致。該行認為,相關品牌授權費符合全球品牌及授權市場的範圍,並處於其澳門同行中的高端。

該行預計,假設其他條件不變,品牌授權費上升將導致美高梅中國2026年經調整EBITDA下降6%,而純利則料跌10%。另外,如果公司維持50%的派息率,其2026/27年度的每股派息將相應下降,因此公司或有檢討派息政策的空間。該行予公司「買入」評級,目標價19元。

里昂研究報告指出,美高梅中國由2026年起,將向母企美高梅國際支付的許可費比率上調至3.5%,高於永利澳門(01128)及金沙中國(01928)的1.5%。雖然該行認為有關舉措不會影響美高梅中國的物業EBITDA,但仍將其2026及2027年經調整EBITDA預測下調6.3%至6.7%,不過維持預期派息率達50%,即2026及2027年股息分別為0.71元及0.81元。

同時,該行將美高梅中國目標價由22.6元降至20.9元,維持「跑贏大市」評級。行業中首選銀娛(00027)及美高梅中國,因其強勁的現金流及資產負債表允許公司根據自身意願立即提高派息。