一點靈犀/投資者重新「校準」金價坐標\李靈修

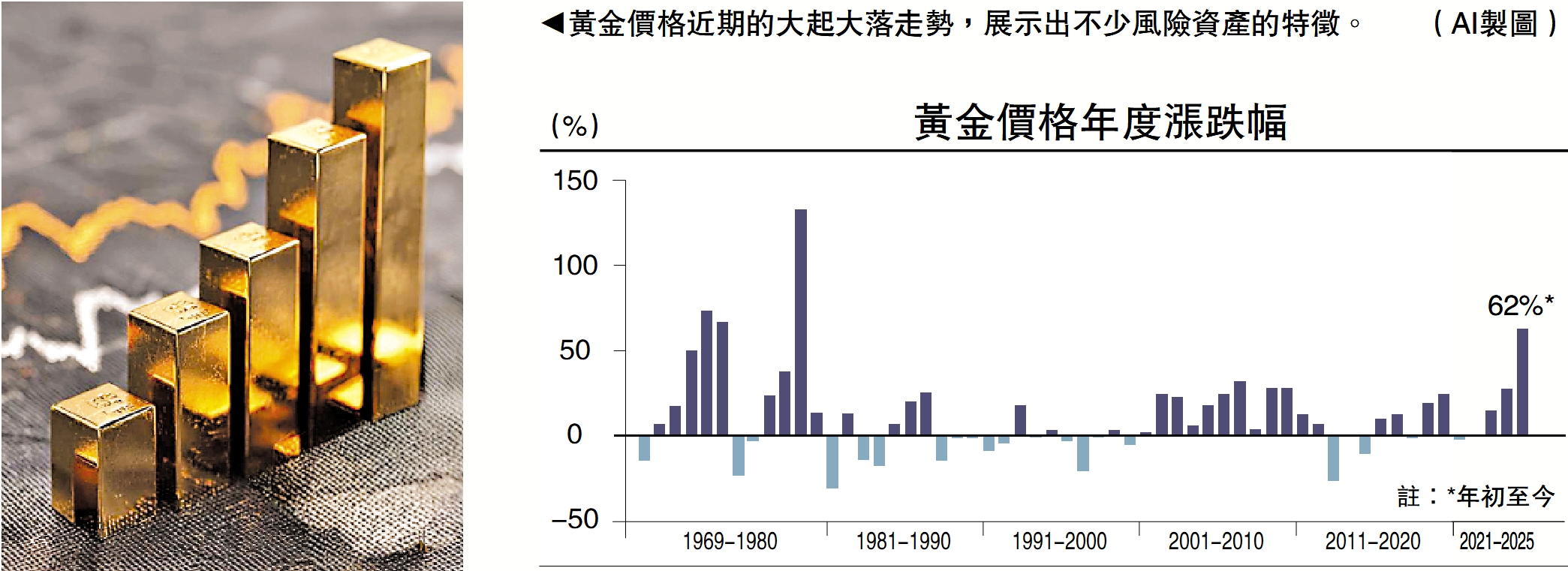

今年金價漲幅一度超過60%,但在突破4300美元關口後又遭遇連續回調。大起大落的走勢似乎都缺乏預兆,黃金展示出不少風險資產的特徵。也因此,我們需要重新為金價設立坐標系。

作為投資標的來說,不產生利息是黃金的最大屬性。也因此,沃倫·巴菲特(Warren Buffett)長期反對將黃金納入資產配置選擇,並認為其本質是一種非生產性的投機品。

對於普通投資者來講,持有黃金的機會成本就是失去利息收入,所以黃金價格與美債利率存在明顯的對應關係,即美債利率下降或市場風險上升時,金價往往走勢向好,這是由黃金的金融屬性與避險屬性所決定的。

估值邏輯發生轉變

但上述定價邏輯在2022年被打破,該年2月美國凍結了俄羅斯約3000億美元的海外資產,部分用於向烏克蘭提供戰爭貸款。此舉被看作是美元信用的變相違約,各國政府意識到貨幣武器化的風險攀升,急需推進外儲多元化,「雞蛋不能放在同一個籃子裏」。

自此開始,全球央行大幅增加黃金淨買入量。2021年央行購金規模僅為463.1噸,2022年(1078噸)、2023年(1037噸)、2024年(1045噸)連續3年的淨買入量則超過千噸水平。這亦為美國地緣影響力下降、聯邦財赤失控、貨幣流失的現實寫照。

在此背景下,避險屬性超越了金融屬性,成為黃金定價的主要因素。2022年3月,美聯儲開啟激進加息周期,但在美債下跌,美元走強的同時,金價漲勢並沒有停止。黃金與美元出現了二次脫鈎。事實上,當「去美元化」在國際社會中形成共識後,不止是黃金,一切具有供給稀缺性的貴金屬都在漲價。

短期來看,美國幣策轉向也為金價上漲提供了助力。8、9月份歐美黃金現貨ETF的資金流入大幅走高,反映資金正在加注聯儲降息超預期的可能。10月14日,美聯儲主席鮑威爾在全美商業經濟協會(NABE)年會上還表達出對就業下行風險的擔憂,並計劃在準備金水平略高於「充足」標準時停止縮表,引發市場無限聯想。

看多黃金的理由明確,但如何把握行情節奏至關重要,筆者提兩點思考:

其一,價格是市場供需關係的影射。國際通常採用「All-in Sustaining Costs(AISC)」(全包維持成本)作為金礦開採成本的度量指標,其中涵蓋直接生產成本、維持資本支出、勘探費用等。目前全球平均AISC預計為每盎司1500美元,僅為黃金現貨價格(以4100美元計)的36.6%。

開採規模遠超需求

超高的利潤空間刺激金礦公司大幅增加供給。根據最新預測,2025年全球黃金開採規模(礦產產量)預計將達到3694噸。但與此同時,全球央行購金步伐已經放緩,2025年上半年淨買入量為415噸,同比下降21%。央行增持黃金屬於長期戰略,不會因價格上漲停止操作,但也不會迎合市場情緒,這也是為什麼金價急升之下必有回落。

其二,金價瘋漲是由當前全球滯脹環境所造成的。如果AI技術能夠實質性提升勞動生產率,則黃金長牛邏輯會被打破。反之,AI技術在兌現企業高額資本開支回報、緩解各國內部利益分配衝突之前,黃金仍有不小的上漲空間。