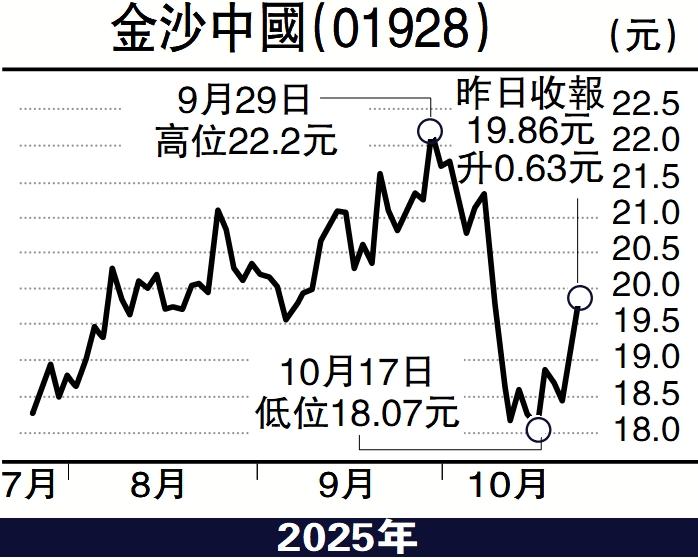

券商分析/收入指引超預期 金沙中國上望24.2元

高盛發表研究報告指,金沙中國(01928)第三季業績穩健,反映今年初EBITDA(除息、稅、折舊及攤銷前利潤)及市場份額下滑的趨勢已逆轉。期內EBITDA錄6.01億美元,符合該行市場預期;總收入按季升7%。即使第三季的推廣支出按季增加11%,佔博彩總收入的比例提高至22.2%,但經調整EBITDA利潤率仍較次季略升至31.5%。而市場份額亦按季提升1.1個百分點至23.8%。

該行又提到,相比起前一兩季,管理層的態度變得更有信心,並透露自今年中起,連續幾個月的博彩總收入佔比均有提升。管理層期望澳門明年博彩總收入可達330億至340億美元,略高於該行預期。雖然未有提供確實時間表,但管理層重申目標將物業EBITDA推至接近27至28億美元水平;該行假設明年集團市場份額為24.5%,即物業EBITDA及集團整體EBITDA可分別達26.5億美元及24.8億美元。

高盛把金沙中國目標價由23.6元上調至24.2元,維持「買入」評級。該行認為,近期股價回調是買入的好時機,而且估值具吸引力,預期潛在末期息增長可推動股份重新評級。

市佔率提升至23.7%

此外,中金亦發表報告,維持金沙中國「跑贏行業」評級及23.8元目標價。該行指,金沙中國業績反映受惠於公司促銷策略,市場佔有率由2025年第二季的22.6%提升至第三季的23.7%。