板塊尋寶/海底撈盈利復甦 15元以下可吸\贊 華

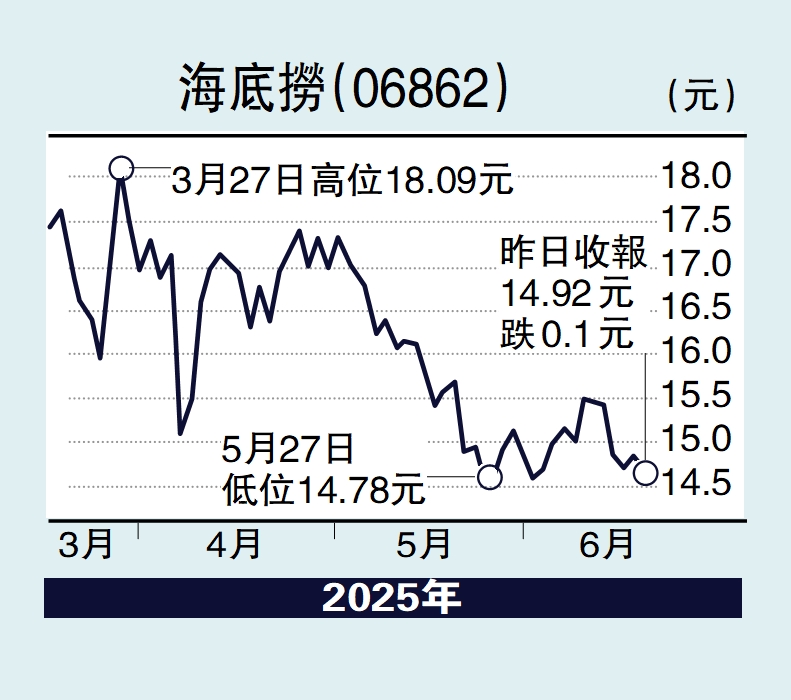

港股在二萬四點關好淡爭持,消費板塊個別發展,火鍋店龍頭海底撈(06862)早作深度調整,近期更多番向下尋底,15元以下可考慮撈底,值博率不俗。

集團主要以「海底撈」品牌作業,截至去年底,共經營1355家餐廳,內地佔1332家,港澳台地區有23家。

海底撈在過去多年飽受新冠肺炎疫情衝擊,業績表現相當參差,盈利曾大幅倒退,甚至巨額虧損,但其後在中央政府不斷推出提振消費措施,加上集團業務不斷創新,盈利得以迅速復甦。

2023及2024年度,海底撈盈利突破40億元人民幣,全賴管理及品牌的創新能力。早在三、四年前先後啟動「啄木鳥計劃」、「硬骨頭計劃」,梳理提效、驅動增長,去年又開啟「紅石榴計劃」,鼓勵新品牌孵化。

截至去年底,集團已創立11個餐飲品牌、74家門店,覆蓋不同的消費場景。上月底,海底撈又有新動向,在廣州推出全國首家脆鯇魚主題店,以「鮮嫩脆爽,一魚多吃」為核心,將廣東中山特色脆鯇魚與傳統火鍋融合。這是繼全國首家鮮切雞肉主題店、全國首家牛肉工坊店後,海底撈在廣東地區再次開設主題店。

股息率逾6厘吸引

野村早前曾發表研究報告表示,海底撈首季平均客單價實現低單位數按年增幅,4月預料表現持平。另外,旗下烤肉品牌「焰請烤肉舖子」表現向好,預期今年可按計劃達成全年新開100間門店的指引,維持給予「買入」評級,考慮到同店銷售增長受壓,目標價從21.6港元下調至20.2港元,距離現價仍有35%的上望空間。

海底撈預測市盈率約16倍,市賬率7.5倍,估值不過不失,股息率逾6厘,卻有一定吸引力。