經紀愛股/越秀交通盈利能力強 上望3.85元\連敬涵

圖:越秀交通(01052)

越秀交通(01052)聚焦收費公路運營,控股、參股多個優質項目,路網覆蓋廣東、湖北、湖南等中南部高增長省份,總里程約897公里,資產質量扎實,旗下長株公路項目更是亮點突出,結合2025年最新數據,頗具關注價值。

長株高速公路全長41.62公里,連接湖南長沙、株洲兩大核心城市,是區域重要交通通道,兼具貨運物流與市民出行功能。其作為連接長沙(國家級特大城市)與株洲(智慧製造重鎮)的樞紐,將株洲至長沙黃花機場通行時間縮至35分鐘,強化區域聯通效率。

根據公司最新公布的長株高速2025年1至4月運營數據顯示,路費收入8630萬元人民幣,同比增長5.6%;日均車流量71573輛,同比增長3.4%。貨運增長尤為明顯,印證區域經濟活力與運輸需求釋放。

長株公路增長穩健

長株公路作為核心資產,受益於集團資源整合與運營經驗,通過精益管理、零碳服務區試點等舉措,盈利能力與可持續發展潛力將進一步提升。越秀交通股息率接近8厘,長株公路項目增長態勢穩健,對中長線投資者吸引力十足。

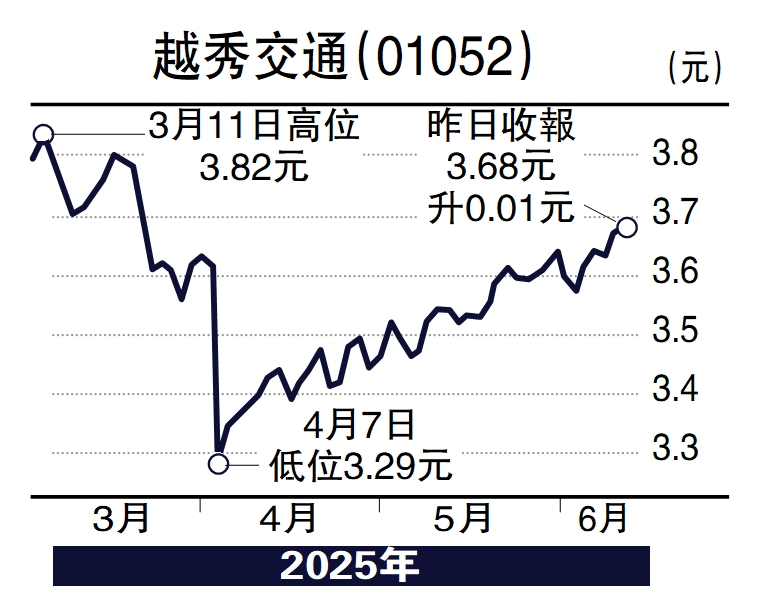

股價方面,4月曾跌至3.27元年內低位,其後反彈,現已收復失地並重上所有平均線,後市或有進一步上升空間。建議3.65元買入,初步目標3.85元,跌破3.55元止蝕。\(作者為香港股票分析師協會理事,並無持有上述股份)