毛語倫比/友邦業務增長強勁 上望102元\毛君豪

友邦保險(01299)的護城河在於其難以複製的商業模式。集團堅持「優增優育」策略:活躍代理人數量按年增8%,新入職代理增9%,百萬圓桌會員數連續十年全球第一;代理管道新業務價值按年大增21%,佔總新業務價值比例超75%,而且新業務價值率高達67.6%,是集團價值核心引擎。除代理管道外,與亞太區領先銀行建立平均超20年的深度合作(如泰國盤谷銀行、馬來西亞大眾銀行),能夠接觸過億優質銀行客戶,銀保管道新業務價值三年增長逾一倍且價值率超過40%。

友邦亦深耕亞太18個市場,充分把握區域增長紅利。中國內地方面,「每年拓展1至2個新區域」的策略穩步推進,新拓展安徽、山東等四省業務,2019至2023年新設地區代理新業務價值增速超20%;香港市場方面,本地需求與內地訪港旅客業務雙輪驅動,代理及銀保管道均處領導地位;東盟市場方面,在新加坡、馬來西亞、泰國代理業務排名第一,並積極拓展印度等潛力市場。

友邦保險2025年第一季度業績表現超預期,實現新業務價值14.97億美元,按固定匯率計算按年增長13%;年化新保費達26.17億美元,按年增長7%;新業務價值利潤率按年增加3個百分點至57.5%,創2022年以來季度新高,突顯「量價齊升」的良性發展態勢。

回購與政策紅利 利估值修復

友邦近期持續大手筆回購股份引發市場關注。資料顯示,公司已連續14個交易日進行回購(截至5月27日),累計斥資15.48億元,年內回購總額更高達92.34億元。這一積極行動顯著提振股價,市場普遍解讀為管理層對自身價值的高度認可及對未來發展的堅定信心,也為股價提供了有力支撐。

投資者短期需關注中國銀保管道競爭、新單保費承壓、利率及資本市場波動,以及區域擴張進度。中長期來看,亞太人口老齡化、低保險滲透率及龐大儲蓄需求將持續為友邦創造結構性增長機遇。此外,中國金融監管總局擬擴大險資入市試點(達600億元人民幣)及調降股票投資風險因數10%,友邦作為聚焦亞太的險企有望直接受益。集團目標2023至2026年每股營運溢利複合增長率9%至11%,結合回購與政策紅利,估值修復動能充沛。

友邦憑藉卓越的代理體系、多元管道戰略及泛亞核心市場的增長韌性,在2025年開局實現高品質增長。管理層通過積極回購傳遞信心,機構認可其長期價值。儘管市場波動猶存,但集團扎實的基本面、清晰的區域拓展路徑以及板塊整體的政策利好,使其在估值低位下具備顯著的長期配置吸引力。

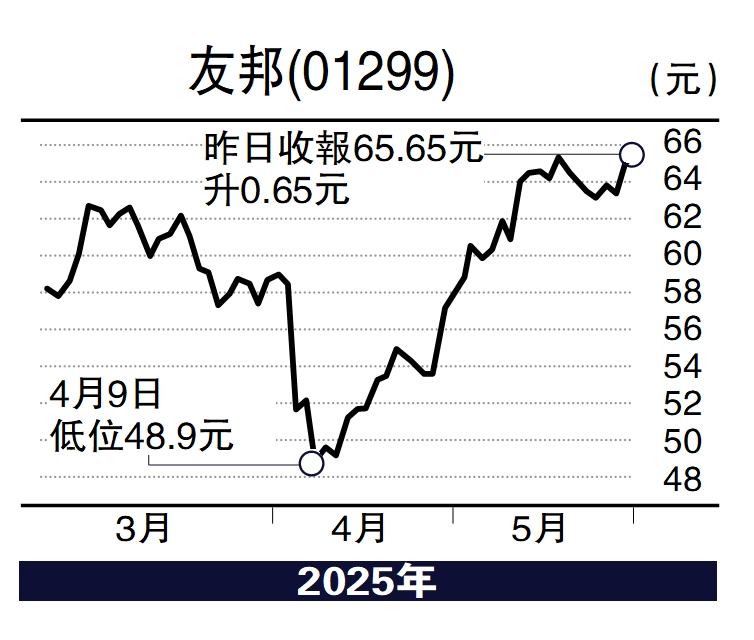

股價走勢方面,友邦自4月中上旬見了47元低位後,股價便一直拉升至近期66.5元高位。若看好友邦估值仍有修復空間的話,可部署63元買入,中長期目標有望重上歷史高位102元,止蝕位放於250天線56元。

(作者為富途證券高級策略師,證監會持牌人士,並無持有上述股份)