財語陸/健倍苗苗優化銷售見效 藥品內地受捧\陳永陸

健倍苗苗(02161)近日發布全年盈喜,預計截至2025年3月31日止年度,股東應佔綜合溢利按年增幅不低於50%,或可高達1.95億元。增長主要歸因於核心品牌藥及中藥產品的銷售量上升,尤其是品牌藥何濟公、品牌中藥保濟丸及飛鷹活絡油。

健倍苗苗線上線下協同的精準行銷策略,成功啟動了香港、澳門及大灣區重點內地城市的市場需求,同時通過跨境電商擴展產品覆蓋範圍。核心品牌何濟公、保濟丸及飛鷹活絡油成為業績增長支柱,這些產品兼具藥效認知度高與消費屬性強的特點,在老齡化加劇及健康意識提升的背景下,精準契合了家庭常備藥市場需求。公司通過當地語系化行銷,強化港澳市場地位,並借助大灣區政策紅利(如中醫藥國際化試點)拓展內地市場,形成「區域品牌→全國化潛力」的遞進路徑。

健倍苗苗通過「線下終端覆蓋+線上流量轉化」模式優化銷售效率。值得留意的是,其跨境電商品類擴展策略已顯成效,抓住了內地消費者對港澳及國際醫療保健品的需求缺口。2024年內地跨境電商市場規模達2.1萬億元人民幣,按年增長15%,公司有望通過差異化選品(如中藥OTC(非處方藥))進一步擴大份額。

派息比率超過45%

受惠國家政策,大灣區規劃明確提出支持中醫藥產業創新發展,簡化港澳傳統中藥內地上市流程,為公司產品進入內地市場提供便利。再者,後疫情時代消費者對「治未病」理念接受度提升,中藥類保健品及OTC藥物需求剛性增強。

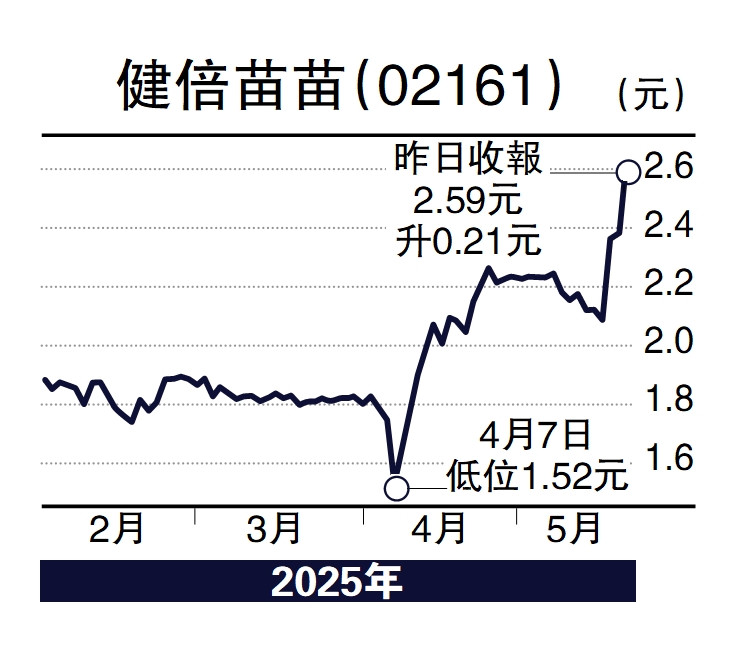

健倍苗苗的盈喜預告驗證了其「品牌+管道」策略的有效性,核心產品的區域優勢與跨境電商的增量潛力構成雙重安全邊際。再者,公司一向派息慷慨,過去派息比率均超過45%。過去我一直推薦此股,近日股價受盈喜帶動上升,建議繼續中長線持有。未有持貨可伺機調整吸納。

(作者為獨立股評人)