個股解碼/網易雲音樂盈利能力佳 伺機入市\劉雅珉

以用戶規模及參與度計,網易雲音樂(09899)是領先的在線音樂平台之一。2024年,網易雲音樂收入錄得79.5億元(人民幣,下同),按年增長1.1%。其中,在線音樂服務收入53.5億元,增加23.1%。會員訂閱服務收入增長22%至44.6億元,受益於加強會員服務所提供產品及內容,在線音樂服務月付費用戶增加。社交娛樂服務及其他收入26億元,按年減少26.2%。2025年第一季度,網易雲音樂淨收入19億元,按年減8.4%,主要由於社交娛樂服務淨收入減少。

網易雲音樂2024年的盈利能力進一步改善,這受益於會員規模擴大所帶來的規模效益、核心在線音樂業務的強勁變現水平,以及持續的成本優化措施。毛利率由2023年的26.7%升至33.7%,經調整淨利潤增逾1倍至17億元。展望未來,網易雲音樂仍專注於提供卓越的音樂體驗、培育繁榮的社區、提升用戶參與度及夯實其運營能力。

有望拉近與騰訊音樂差距

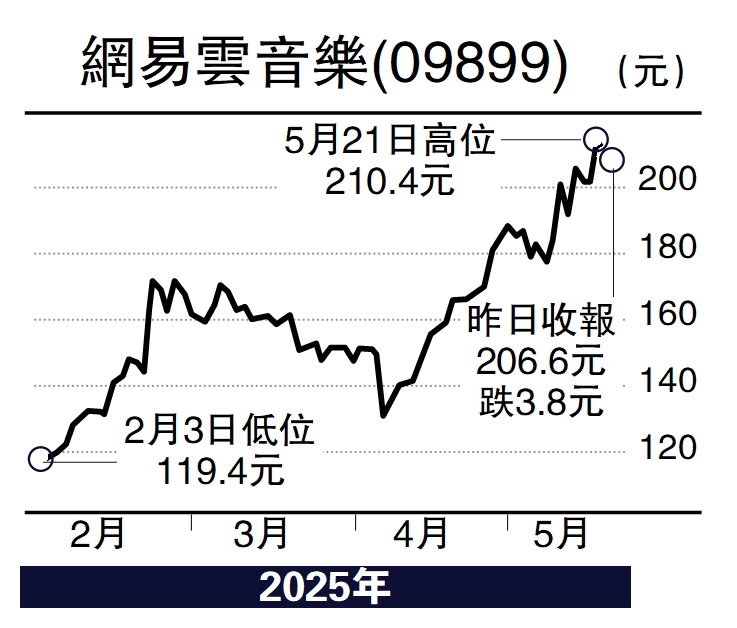

今年以來,網易雲音樂的股價表現優異,其對應2025年的市盈率為25倍。從估值上看,目前不算便宜,但是市場對網易雲音樂卻看高一線。主要原因是對比騰訊音樂(01698),在會員數方面,騰訊音樂為1.22億,而網易雲音樂為6000萬,兩者還有一倍差距。在會員每付費用戶平均收入(ARPPU)方面,騰訊音樂為11元,而網易雲音樂為7元,仍有不少提升空間。比照騰訊音樂的發展路徑,網易雲音樂可以通過會員數和會員ARPPU的雙增長來拉動整體表現,從而拉動估值。網易雲音樂約440億港元估值,對比騰訊音樂近2000億港元的估值相差近4倍,長期仍有追趕空間。建議可在估值降到20倍左右對網易雲音樂進行布局。

(作者為招商永隆銀行證券分析師、證監會持牌人士,並沒持有上述股份)