一點靈犀/亞幣飆升因「海湖莊園協議」?\李靈修

近日亞洲貨幣相對美元集體走升,坊間傳言或與貿易談判有關,即達成了所謂的「海湖莊園協議」。但在筆者看來,美國經濟難以從單邊貶值中獲益。而今次匯率波動更多是暴露了,出口導向型經濟體存在的貨幣錯配問題。

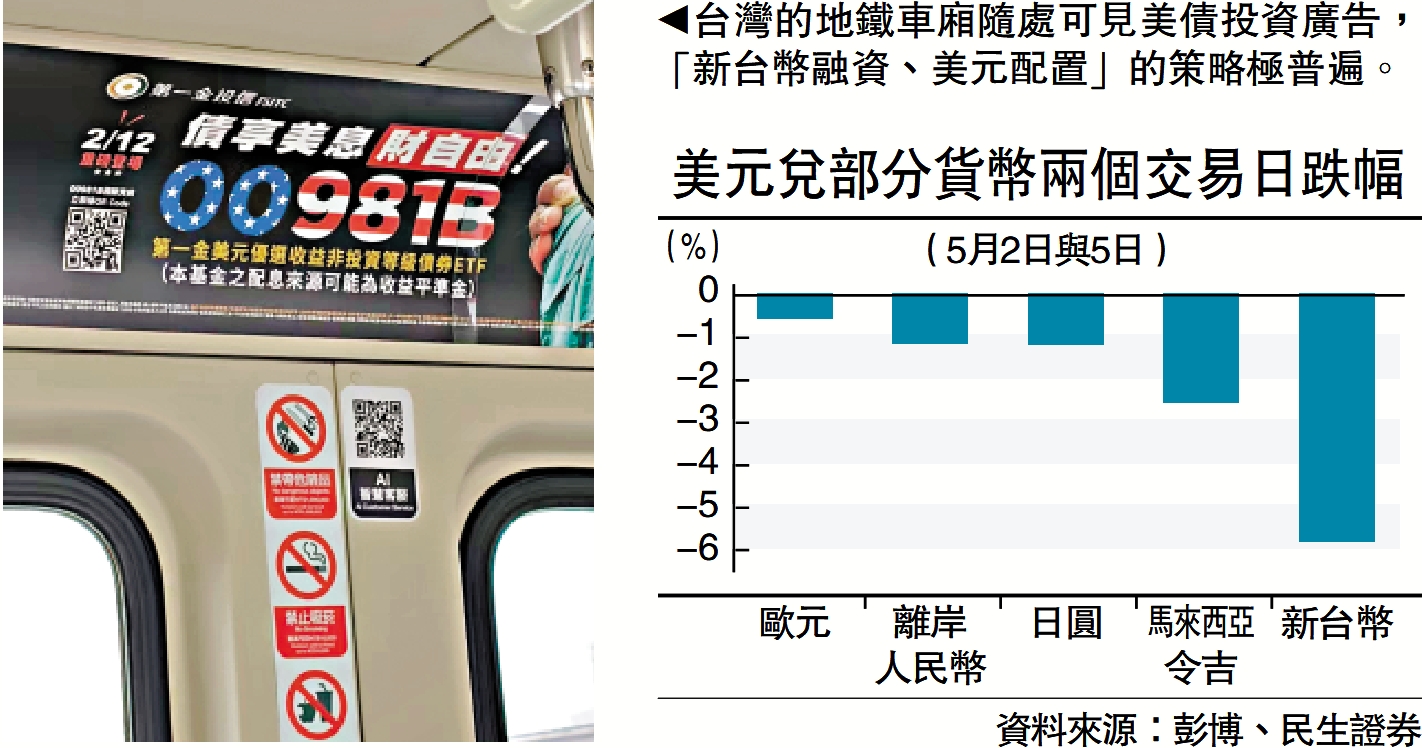

本輪升值狂潮覆蓋亞洲地區,其中又以新台幣最為誇張,兩日累計漲幅近一成。由於中國台灣剛與美國完成首輪關稅談判,市場猜測貨幣升值係雙方合謀,理據就是白宮經濟顧問委員會主席斯蒂芬·米蘭(Stephen Miran)提出的「海湖莊園協議」。筆者3月8日撰文《特朗普將主導「弱美元」戰略嗎?》曾對此分析,米蘭將美元貶值視為解決美國財政貿易雙赤字的重要一環。但該方案真的能夠奏效嗎?

1985年,彼時同樣深陷經常項逆差的美國,連同日本、聯邦德國、法國、英國簽訂《廣場協議》,共同干預外匯市場幫助美元貶值。但此舉動搖了資本對於美元資產的信心,亦擾亂外貿企業的盈利預期。1987年,美國又召集各國簽署了《羅浮宮協定》,旨在維護德國馬克與日圓兌美元的穩定性。由此可見,貨幣單邊貶值是把雙刃劍。

美元貶值推升通脹

當下關稅戰的情況則更加複雜,美元大幅貶值會刺激通脹快速升溫。中美首輪貿易戰期間,由於美聯儲處於加息周期,人民幣兌美元從2018年初到2019年底累計貶值8%。這在一定程度上緩解了關稅衝擊,美國CPI與核心PCE均未大漲。但如今美聯儲正在降息,白宮又要加關稅,美元走跌只會起到「烈火烹油」的作用。在浮動匯率制度下,匯率與通脹存在相互替代性,本幣貶值越多意味着輸入通脹越高。

貨幣錯配暴露風險

既然美元貶值不太可能是談判內容,為何亞洲各國匯率會劇烈波動呢?筆者認為與出口導向型經濟體的屬性有關。本輪貨幣升值地區基本都是對美貿易順差,出口商手持大量盈餘沒有結匯,金融機構則超配美元資產缺乏對沖。當國際貿易格局巨變,會引發貨幣錯配風險,倒逼上述群體拋售美元。

筆者復活節假期去中國台灣旅遊,發現地鐵車廂隨處可見美債投資廣告,高鐵站最顯眼的招牌也都屬於保險公司。此類「新台幣融資、美元配置」的策略在市場上極為普遍,家庭部門持有美元資產的比例也不會低。數據顯示,中國台灣外匯儲備達1.7萬億美元,其中壽險公司持有約7000億美元的美元資產。

從定價角度來看,匯率的本質是資本流動(包括經常項、資本項)的價格映射,與國際收支密切相關,其中還疊加市場情緒因素。如若未來對美貿易順差收窄,亞洲出口導向型經濟體的資本逆差亦將下降,從而促使資金回流增持本幣。這就是本輪匯率波動的底層邏輯。

最後談一下香港社會的挑戰。此前數年間,香港經濟受困於「港幣高估」環境,地產、零售、旅遊等行業均承受壓力,政府財政連續錄得赤字,但外匯基金取得不俗投資回報,形成了一種對沖平衡關係。現在港元回擺至強方兌換保證,金管局入場增持美元的同時,也要謹慎應對貨幣錯配問題,特別是香港產業結構仍處在關鍵轉型期。