中國太保估值攻守兼備

樊超

港股昨在22,000點窄幅上落。內銀板塊走強,而內險板塊則受首季業績失利持續受壓。中國太保(2601)估值處於低位,技術超賣嚴重,具低吸價值。集團為國企,於2024年底,客戶數目達1.83億戶,較2023年末增加330.7萬戶。

太保今年第1季實現營業收入937.17億元(人民幣,下同),按年跌1.8%。歸屬股東淨利潤96.27億元,跌18.1%,每股收益1元。

期內,保險服務收入695.5億元,同比增3.9%。其中,太保壽險實現保險服務收入209.8億元,微增0.6%;太保產險實現保險服務收入477.41億元,增4.8%。投資資產淨投資收益率,按年持平;總投資收益率1%,下降0.3個百分點。相信是受3月份A股下滑影響資產價值。

消息方面,太保4月宣布,集團與數名合夥人共以32.01億元人民幣,設立上海科創三期基金,其中,集團出資8億元。該基金主要聚焦戰略性新興和高新技術產業,重點關注新一代訊息技術、生物醫藥、先進製造、環保新能源等領域。

股價上望23元

自DeepSeek1發布Janus-Pro和JanusFlow一系列開源多模態人工智能(AI)模型,參數大小從10億至70億不等,帶動AI市場爆發式增長,集團設立基金投入創投新興產業,增長潛力巨大。

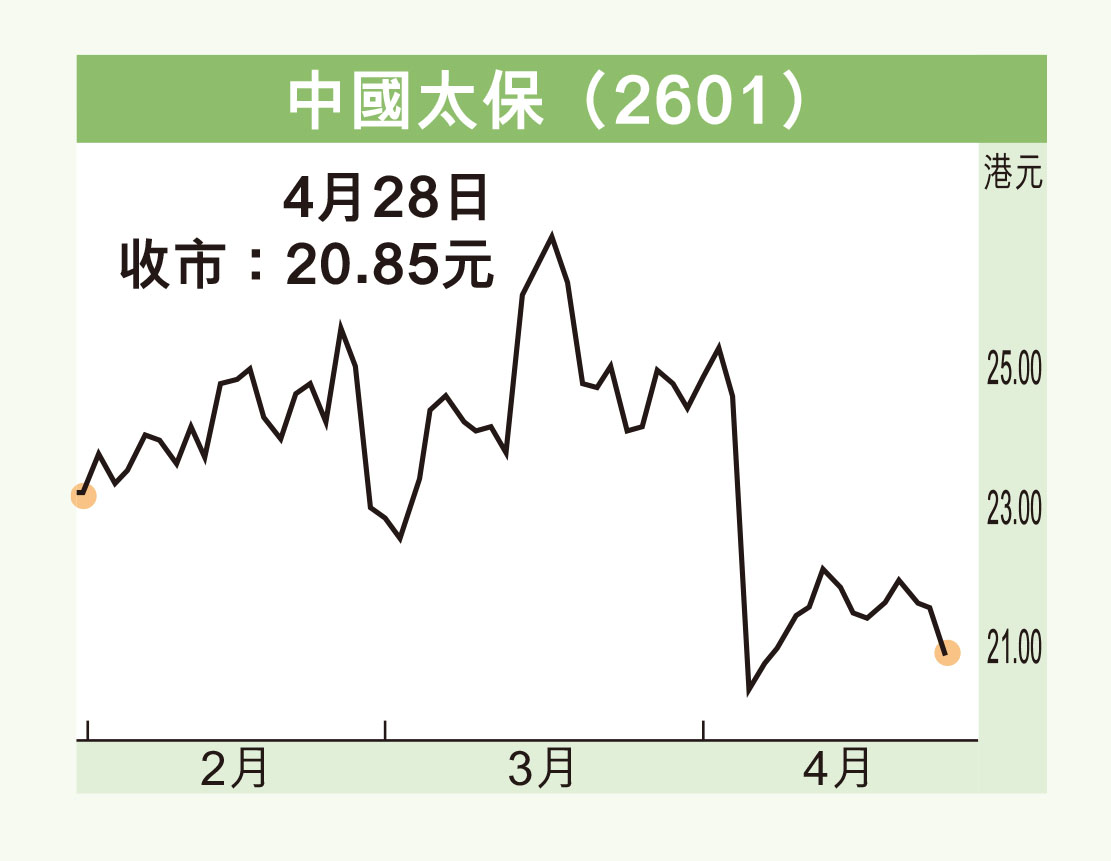

太保上周股價弱勢,沽空比率介乎18%至27%,料為季績失利的預先反映,昨早後曾跌至20.5元(港元,下同),收報20.85元,跌0.7元或3.25%,較3月底的25.4元累跌19%,成交額5.8億元,沽空比率縮減至3.7%,為兩個月來最低。

集團現價市盈率僅4.19倍,市賬率0.65倍,估值吸引。2024年度派末期息1.08元人民幣,現價折算港元息率達5.5厘,將於7月18日派息(除息日尚待公布)。

太保股價已跌至近4月初低位19.94元,現水平14天RSI跌至36.8的嚴重超賣區,由於息率吸引,攻守兼備,投資者可考慮低吸博反彈,或繼續持有,股價上望23元。