【出麒致勝】擴內需政策支持 安踏中長線持有

元宇證券基金投資總監 林嘉麒

在國際政局不明朗的情況下,全球經濟及外貿情況面對一定挑戰,中線選股應該以國家政策支持方向為主。國家早前多個部門聯合印發《關於金融支持體育產業高質量發展的指導意見》。其中提到,加大體育用品製造業、體育服務業等領域金融供給力度。聚焦體育用品製造業企業在研發、採購、生產、銷售、交通等環節的金融服務需求,提供多層次、綜合性金融支持,助力培育一批細分領域的「專精特新」中小企業、「瞪羚」企業和「隱形冠軍」企業,促進體育製造業轉型升級,體育用品龍頭股值得重新關注。

去年業績表現亮眼

安踏體育(2020)在2024年年度業績表現亮眼,全年營收首次突破700億元(人民幣),同比增長13.6%,淨利潤更是同比增長52.4%,達到155.96億元。事實上,安踏在多品牌戰略、國際化布局及產品創新等多方面的推動下,展現出強大的市場競爭力與發展韌性。公司的主品牌安踏在2024年實現營收335.22億元,同比增長10.6%,而FILA品牌則以266.26億元的營收穩居高端時尚運動市場。

此外,其他品牌如迪桑特和可隆體育的營收首次突破百億元,同比增長53.7%,顯示出細分市場的巨大潛力。這些品牌的協同效應不僅提升了集團的整體競爭力,也為未來的增長提供了更多可能性。在國際化方面,安踏的布局也在穩步推進。早前宣布收購德國戶外品牌狼爪(Jack Wolfskin),安踏進一步擴展了其在戶外運動領域的影響力。狼爪的加入不僅填補了安踏在中端戶外市場的空白,還為其提供了進一步進軍歐洲市場的機會。狼爪在歐洲市場的高滲透率及其技術積澱,如TEXAPORE薄膜技術和Ecosphere環保系列,將成為安踏未來發展的重要資產。

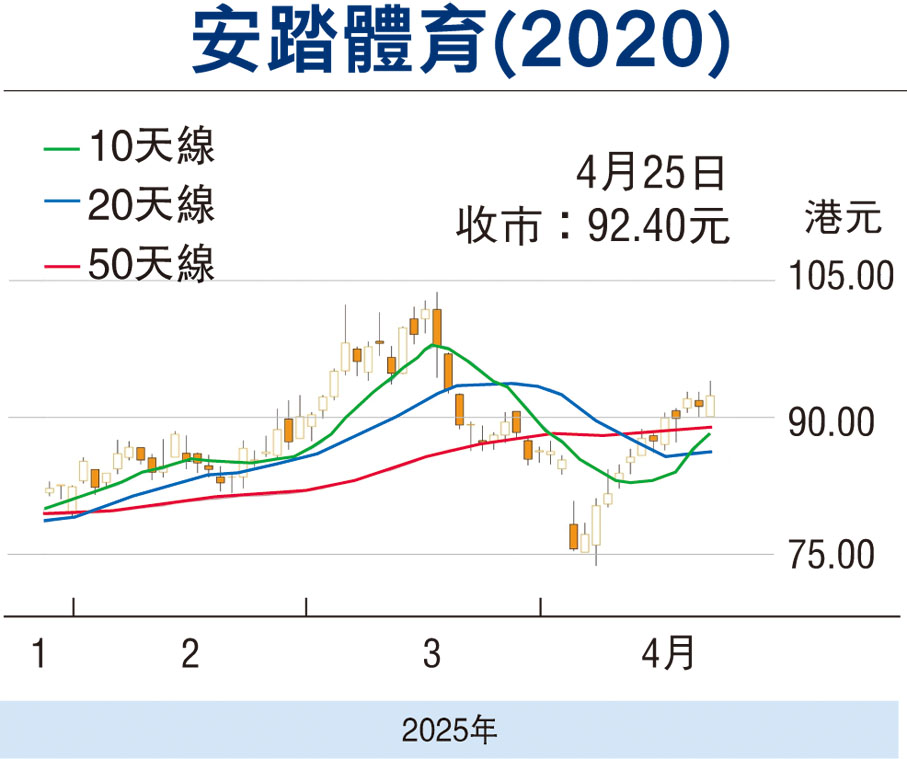

當然,安踏也面臨一些挑戰。集團去年度業績的毛利率和經營溢利率均有所下滑,分別為62.2%和23.4%。這主要是由於主品牌和FILA品牌的毛利率下降,以及DTC(直面消費者)模式轉型帶來的成本增加。此外,儘管營收和利潤實現了雙增長,但市場對其財報的反應並不積極,股價在財報發布後連續下跌,因此造就了現時可低吸的原因。展望未來,安踏增長潛力依然可期。

隨着中國體育產業政策的支持及內需消費的穩步改善,內地運動鞋服市場滲透率有望進一步提升。同時,安踏在全球市場的布局也將為其帶來更多機遇。通過持續加大研發投入、優化產品結構及提升品牌形象,安踏有望在全球體育用品市場中進一步鞏固其地位,現價可吸納作中長線持有。

本版文章為作者之個人意見,不代表本報立場。