大行分析/AI應用潛力大 中金看好騰訊網易

中金發表報告表示,今年以來,在AI浪潮激勵下,中國互聯網公司估值較2024年悲觀模式有所修復,而疊加近期外部關稅變化加劇,導致估值又有所回調。整體來看,內地互聯網板塊目前仍處於合理偏低區間,安全邊際仍在。

各大公司陸續宣布投資AI

互聯網公司存量基本面和估值相對匹配背景下,AI潛力更像是一種期權價值。若後續AI應用展現出較大市場潛力,或能夠顯著提升相關互聯網公司成長空間。而對於AI投入,中國互聯網公司投資力度相對美國相關科技龍頭較理性,整體對於利潤影響相對可控。上季中國互聯網行業整體業績穩健,收入端基本符合預期,利潤端多數超預期;騰訊(00700)等公司披露了大規模資本開支計劃,雲業務收入因AI算力需求增加而出現上調。但對於後續的展望,各公司整體保持審慎樂觀態度,一方面當前宏觀外部不確定性仍然存在;另一方面,AI所帶來的資本開支長期看存在折舊,該行認為或將不同程度地影響當期利潤。

AI對互聯網行業的影響逐步顯現,主要體現在五個方面:模型層、ToC(面向消費者)應用層、ToB(面向企業)服務、AI賦能現有業務、資本開支投入。長期看,該行認為AI有望成為互聯網公司未來商業化增長的關鍵驅動力。

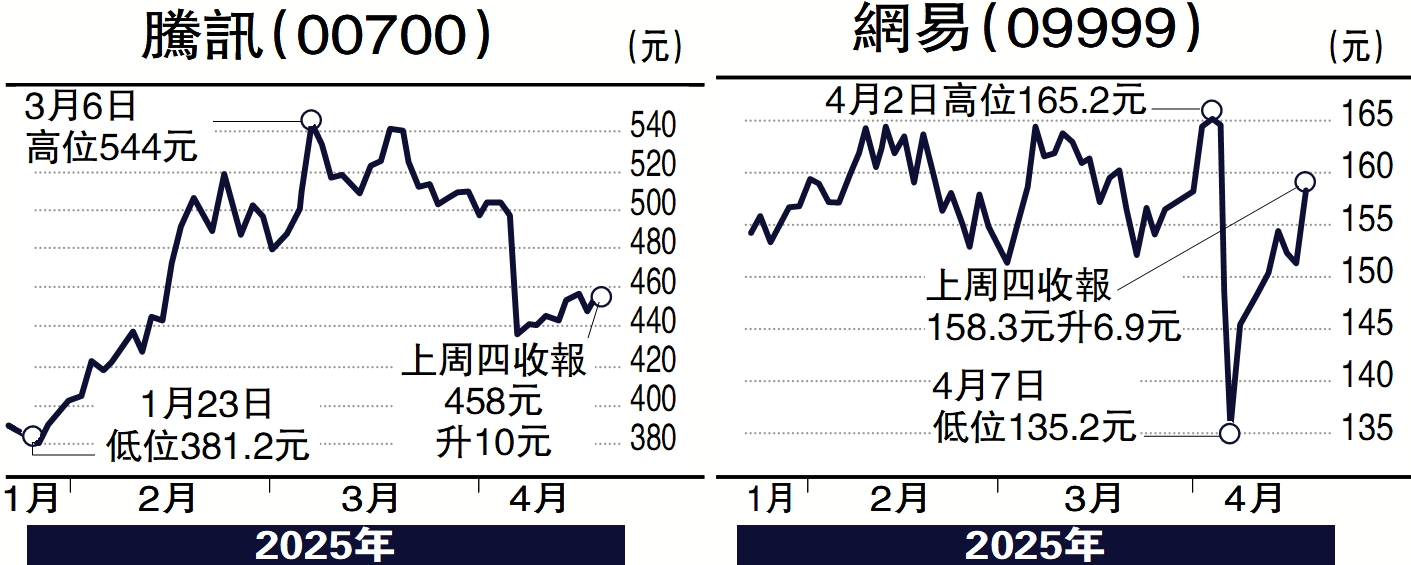

綜合考慮估值和基本面確定性,以及AI布局潛力,中金核心推薦騰訊,其遊戲業務狀態良好,廣告業務憑藉視頻號持續有機增長,支付業務10月回正,後續關注宏觀影響以及阿里(09988)等合作帶來增量,估值處於偏低位置,股東回報意願和能力仍然強勁。對於AI,該行認為微信生態優勢仍然是騰訊布局AI應用核心競爭優勢,有望在AI搜索,Agent等方向積極布局。

長期建議關注網易(09999),目前處於歷史估值偏低區間,中金認為網易在遊戲領域具備長期內容創新能力,後續可進一步關注其表現。