經紀愛股/去美元化加速 美資產價續受壓\鄧聲興

特朗普宣布對華大加關稅,連同美聯儲鮑威爾「鷹派」發聲,表示維持觀望立場,將優先控通脹,並否認存在「美聯儲托底」的可能性等,全球市場繼續受累。連鎖反應下的流動性危機持續,美股跌幅進一步擴大,避險情緒加深。

近期美國政策的不確定風險下,美股、美元乃至曾被視作「零風險資產」的美國國債均屢次出現恐慌性拋售,陷入20多年來最大跌幅,令美債收益率暴漲。顯示市場對美債為避險資產和美元資產的信心出現危機。

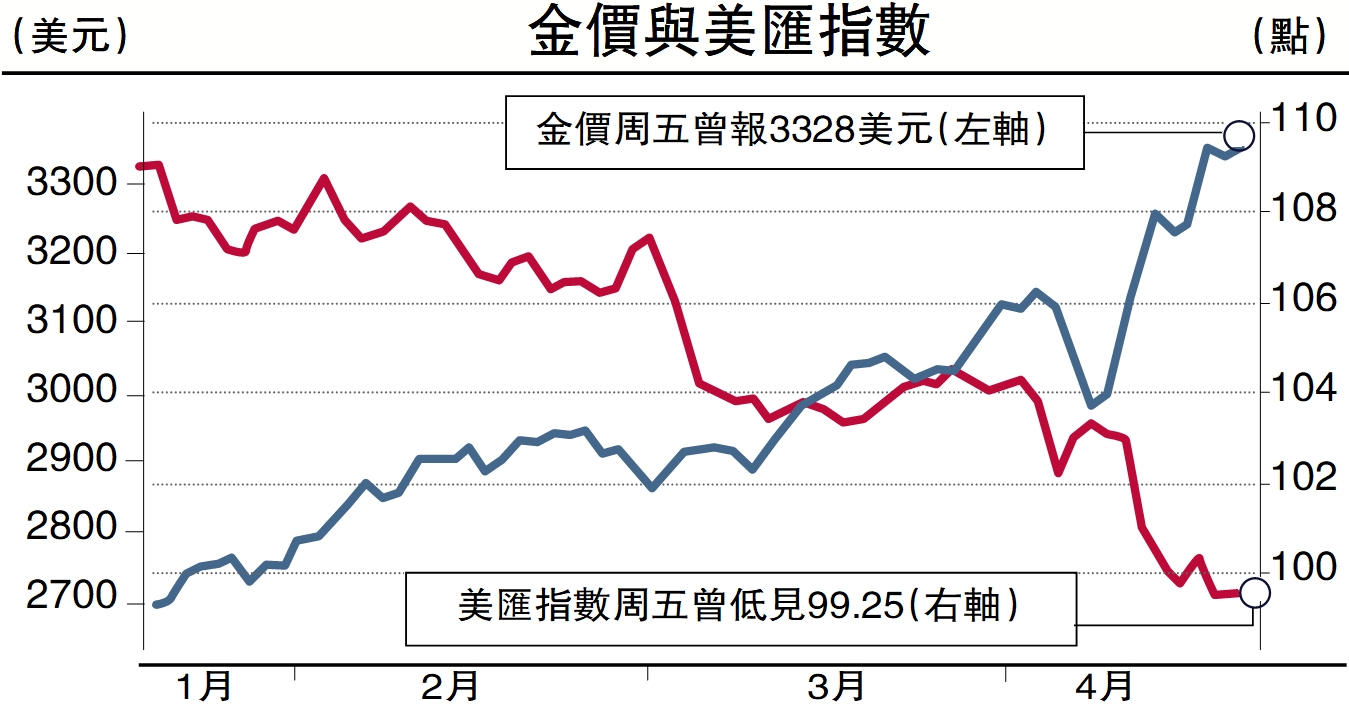

金價與美匯走勢背馳

在避險需求持續,更多資金轉入其他避險資產,帶動金價創新高。歷經最初受流動性風險但在拖累的調整後,金價勁升。4月16日,金價突破前期高點,衝上3300美元關口,17日盤中一度觸及3357美元。同時,觀察近期的反彈狀況,國際金價與美匯指數走勢已顯現很明顯的負相關性,料未來金價可受更多支撐。

首先,近期市場波動顯示美元信用體系正在弱化。同時當前關稅系列動作或將削弱美國經濟,連同美債收益率的持續提升或使美國政府「政府債務壓力」增加等,或動搖美元全球儲備貨幣的地位,加速「去美元化」進程。在綜合背景下,多數投資者或不再視美債及其他美元資產為避險資產,轉而需要配置其他具更穩定的避險屬性的資產。

其次,在美國系列動作下,新興市場國家更會選擇在外匯儲備中淡化對美元及其金融產品的配置與依賴,各國央行購金動作也或會繼續,都將成為黃金的驅動因素。

有報告顯示,儘管美元在全球外匯儲備中仍佔主導地位,但其份額已從2015年的66%降至2024年三季度的不足58%,10年累計下滑超過8個百分點。同時,美債吸引力顯著下降,2024年外資官方部門淨賣出600億美元。歐元、黃金和部分非核心貨幣正成為央行多元化配置的新方向。

黃金避險地位或超越美元

此外,黃金作為全球廣泛可接受的支付手段,又與其他資產類別具有低相關性,乃至負相關性,在投資組合中有助於提高夏普比率(評估投資組合報酬和風險之間的關係),可更好的應對市場波動。故料黃金或逐漸成為更多人的第一選擇,避險地位或會超越美元資產,有望持續受益。

總結本周,滬指累升42點或1.3%。港股按周升481點或2.3%,在20868點至21603點間波動,上下波幅735點。美國3月零售銷售按月增長由2月的0.2%顯著加快至1.4%,創兩年最大升幅並符預期,顯示消費者在對等關稅措施公布前搶先購買汽車,期內扣除汽車和汽油的銷售增加0.8%,升幅亦大過預期的0.6%。另外,美國3月份工業生產按月轉跌0.3%,跌幅大過預期的0.2%。美3月零售銷售按月增加1.4%,預期為升1.3%。下周關注數據:4月23日美國將公布MBA抵押貸款申請活動指數及服務業PMI。4月24日美國將公布初請失業金人數。(作者為香港股票分析師協會主席,證監會持牌人士,未持有上述股份)