板塊尋寶/派息吸引回購積極 永達值博\贊 華

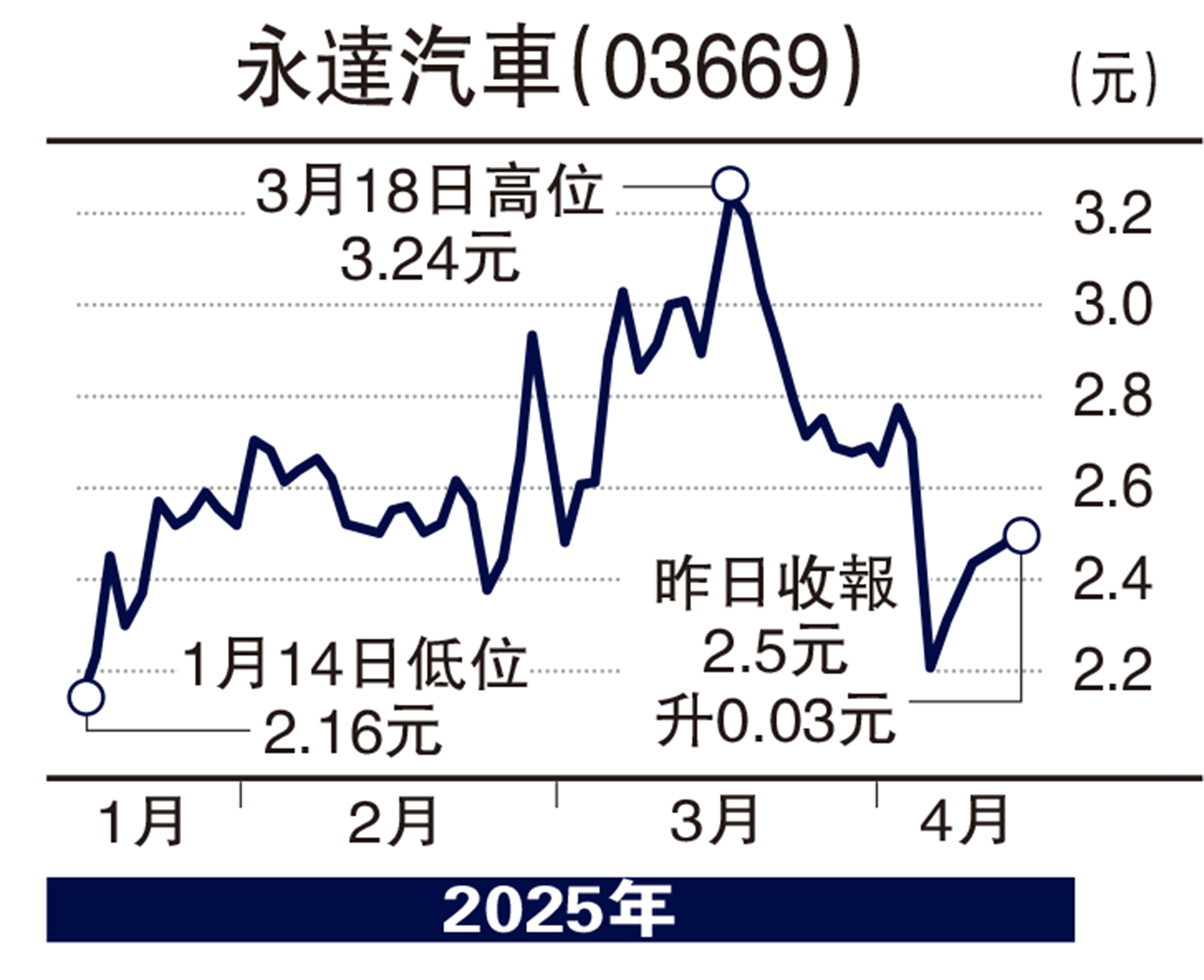

特朗普關稅政策有軟化跡象,大市持續反彈,但是否觸底回升,現階段言之尚早。永達汽車(03669)股價因去年業績差強人意而提早下調,大跌市更令其加速見底,結果跌至超賣區後連升多日,不妨考慮分段吸納作中線部署。

因應去年下半年新能源汽車品牌需求快速增長,永達制定傳統豪華汽車與新能源汽車雙軌策略,保持內地汽車經銷商領先地位。

上年度,永達收入634.2億元(人民幣,下同),按年下跌14.6%;純利2.01億元,按年倒退64.9%;每股盈利11分,末期息每股派6.9分,連同中期息5.9分,全年共派息12.8分,派息比率高達116%。

永達去年「劣績」主要受傳統燃油車市場承壓及價格下跌影響,但無論是新能源車銷售、二手車交易量、維修保養收入、新車經銷庫存周轉天數,以至毛利等,下半年業務表現較上半年為佳,反映經營情況已見改善。

得益於前期網點布局和調整,永達承接了新能源車高增長的銷售服務和售後服務需求,去年集團所有獨立新能源車品牌銷量達18485台,按年上升23.4%;獨立新能源車品牌的新車銷量佔總體銷量已超過10%,且新能源車毛利率大幅高於傳統汽車品牌。

售後業務收入大增

此外,集團去年售後業務大幅增長,維修收入3.1億元,按年增長95.2%;平均單車產值為3114元,按年增加27.1%。

據悉,永達將聚焦如鴻蒙智行等內地智能化領先、銷量及盈利表現佳的重點品牌,預計到2026年,新能源車在集團總體新車銷量達到50%;豪華車在總體新車銷量約40%,盈利前景看漲。

永達市盈率約22倍,息率5.5厘,市賬率僅0.32倍,估值偏低。值得注意的是,公司去年積極回購股份,累計佔總股數2.3%,對股價起提振作用。