利息支出大減 華能看高一線

樊超

港股昨反覆靠穩,電力板塊則普遍向上,其中,華能國際電力(0902)造好,其貸款周期於今年置換,由於利率下降,令其利息支出大減,估值續看高一線。集團以燃煤發電為主,並投資經營新能源發電,銷售電力予其各自所在地的電網運營企業。

截至去年12月底,華能國電可控發電裝機容量14.5萬兆瓦,當中,風電可控發電裝機容量18,109兆瓦,太陽能可控發電裝機容量19,836兆瓦。

集團因應內地貸款利率進一步下調的機遇,透過發行中期票據取代5年前所發行可續期票據,因而大幅削減利息支出。近日完成2025年度第7期中期票據發行,涉額15億元(人民幣,下同),期限為「3+N」年,利率2.06%。是次募集資金將用於補充營運資金、調整債務結構、償還銀行借款及即將到期債券。

此外,集團在今年1月對2020年發行的5年可續期票據不再續期,並在1月開始發行2025年第1期20億元票據,期限10年,利率2厘,遠低於2020年發行可續期票據的固定利率3.85厘。

去年派息增35%

年初至今,華能國電密集置換新的中期票據,利率較舊債利率低逾1.6厘,估計每年可節省逾億元,有利延績業績增長。

集團2024年營業收入2,455.51億元,按年下降3.5%。純利101.85億元,增長21.9%,主要受惠境內單位燃料成本降低,以及新能源規模有序擴大帶來增量增利;每股盈利46分。每股派末期息27分,增加35%。

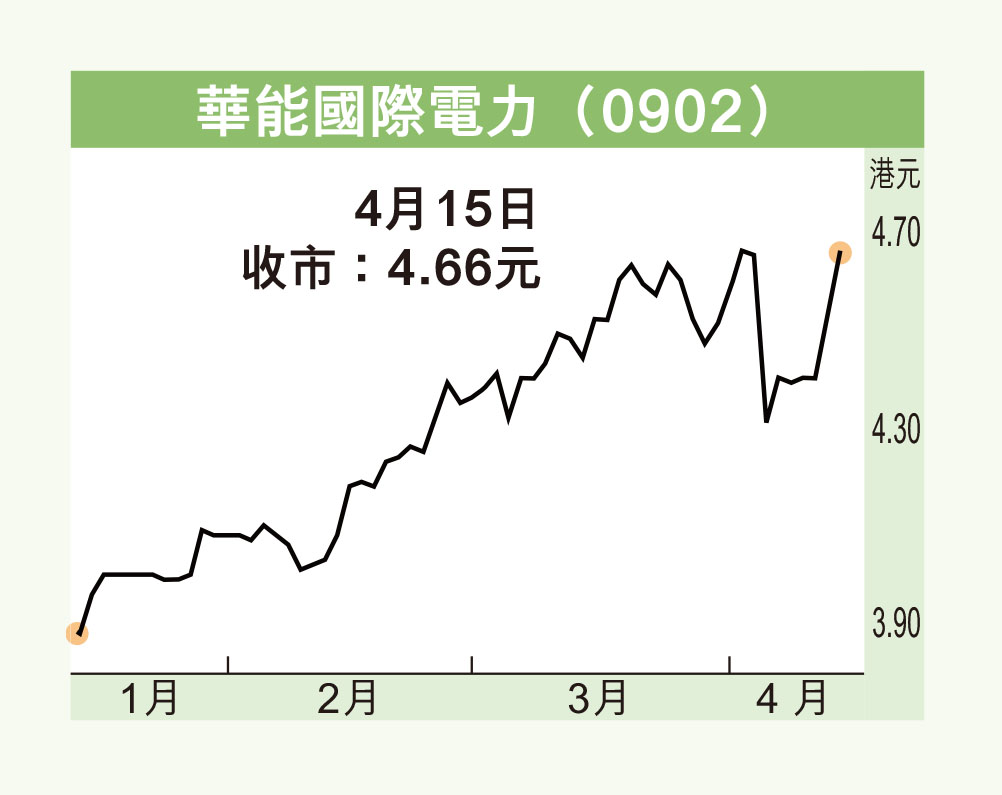

華能國電績佳兼增派息利好估值上升,惟4月初大市受美國加徵關稅,引發環球股市大跌,其股價由4.75元(港元,下同),跌至4.21元始獲支持,累跌11%。由於內地有效穩定大市舉措帶動港股反彈,有利該股回升走勢。

該股昨收報4.66元,升0.14元或3.1%,成交金額1.64億元。現價往績市盈率9.45倍,按今年度盈利增長三成計算,預測市盈率7.2倍,估值上升潛力大。

以華能國電末期派息計算,息率逾6厘,吸引北水連日增持,投資者可繼續持有或伺機收集,股價上望5.1元。