集股淘/港股拆細 有利股息再投資\子 石

股票市場風高浪急,本周轉而討論高效益投資策略。沃頓商學院金融學教授西格爾所撰《投資者的未來》(《The Future for Investors》)屬於不斷翻閱作品。書中指出,投資者與其追逐新興產業主題股,倒不如關注傳統產業股。因為投資收益取決於,企業實際盈利增長率與市場預期的差距。若果企業實際增長率高於預期,配合「股息再投資」,傳統產業股長期投資回報遠遠跑贏前者。

傳統產業長期回報高

該著作是2005年作品。西格爾以IBM與埃克森美孚為證,IBM屬於新興產業股份,埃克森美孚則屬於傳統產業股。於1950年至2003年間,IBM每股收入、每股盈利、每股股息等三個環節增長率都優勝於埃克森美孚。再看兩者的股價表現,IBM在該53年間上升近300倍,每年升幅11.41%;埃克森美孚股價累升120倍,每年升幅為8.77%。表面上看,IBM為股東帶來的收益大幅優於埃克森美孚。

不過,假若股東採取股息再投資策略,把股息用作增持股份,結果就出現翻轉。IBM的總投資回報(包含股息再投資)為每年13.83%;埃克森美孚的總投資回報為每年14.42%。雖然兩者僅僅相差0.59個百分點,可是小數怕長計。西格爾認為,53年前用1000美元買入埃克森美孚股票,53年後將獲得126萬美元;同期IBM的股東只能得到96萬美元。

西格爾解釋稱,投資者對IBM的盈利前景較樂觀,導致估值及市盈率偏高,股息率較低;當獲取股息後,購入IBM股份數目也不多,五十三年得到股份數目增加3倍左右。由於市場給予埃克森美孚的估值及市盈率低於IBM,股息率較高,而股東使用股息購買股份數目也較多,五十三年得到股份數目增加15倍。

總結而言,西格爾提出的是長期持有,而且是長期盈利增長率並不低殘。埃克森美孚每年每股收入、每股盈利分別為8.04%、7.47%。最後被低估股份,其盈率也達到10%至20%。

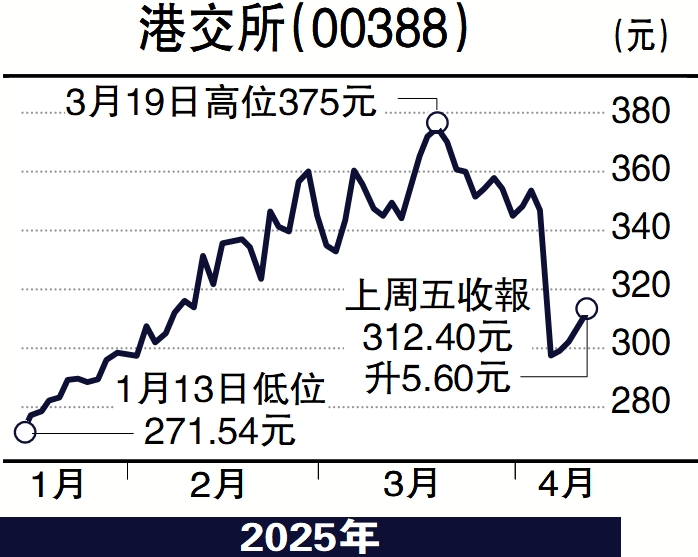

從上述所論,港交所(00388)正研究拆細每手股票的股數,若果能夠做到每手一股,可以讓投資者在港股市場使用股息再投資策略,對於財富累積有很大幫助。