一點靈犀/美債為何不再視為避險資產\李靈修

特朗普在關稅談判上的「極限施壓」,成功地試出了自己的「極限」所在─美債拋售是其無法承受的痛。而今次美債暴跌的原因:短期來看,源於對沖基金的被迫平倉;長遠來說,則是「美元大循環」的逐步瓦解。

長久以來,美債都被視為全球資產的壓艙石,也是市場上最重要的避險資產。眼下美國出現股債匯三殺,美債完全沒有起到對沖美股的作用,資金轉投歐元、日圓、瑞士法郎「避險」,這波操作邏輯不同尋常。

對沖基金被迫平倉

關於誰是拋售美債的推手,坊間傳出諸多猜測,但背後最為激進的賣家,並不是主權國家央行,而是美國本土對沖基金。過去十年間,美債市場的活躍投資者結構發生顯著變化,海外主權基金、保險公司和養老金機構的佔比整體下降,個人散戶和對沖基金的佔比迅速上升,分別達到了10.3%和19.3%。

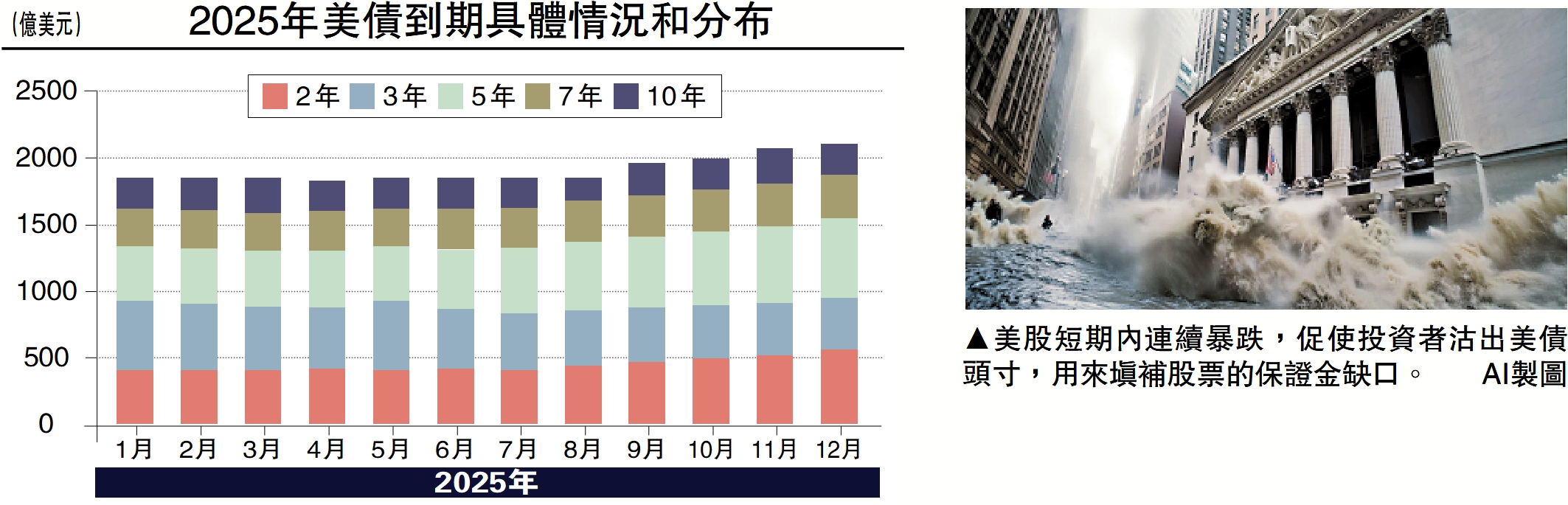

但上述新玩家的資本實力較弱、風險承受力有限,較為容易出現資金踩踏。首先,目前對沖基金的主要交易策略,是通過做多美債現券與做空美債期貨進行套利,而一旦債市波動率大幅上升,這種利差交易將會被迫平倉。其次,美股短期內連續暴跌,也會促使投資者沽出美債頭寸,用來填補股票的保證金缺口,同樣也會擠兌美債市場的流動性。

而拋售美債更底層的原因,其實與逆全球化背景下「美元大循環」的瓦解有關。過去由美元主導的全球化,主要由三大支柱構成:歐美日韓輸出技術與資本,以中國為代表的製造大國輸出商品,以俄羅斯、沙特為代表的資源大國輸出能源。在此框架下,貿易順差國積累了大量的美元儲備,又通過投資美債等資產、最終回流美國,形成了美元大循環,也是美國低利率、高消費模式的基石。

不過,中美貿易戰、疫情大爆發、俄烏衝突、關稅戰爭持續推動逆全球化進程,產業鏈、資金鏈、技術鏈脫鈎斷鏈的風險上升,國際貿易體系與全球金融體系分崩離析,極大削弱了美元作為國際結算貨幣的重要性。

美元循環面臨瓦解

與此同時,美國償債壓力愈發沉重。眼下聯邦政府一年的財政收入是5萬億美元,國債利息支付超過1萬億美元,付息佔比達到兩成。而今年美債到期的壓力不小,全年規模約7.8萬億美元,這也是促使特朗普從「美股總統」轉變為「買債總統」的核心原因。

特朗普急切需要減支增收、壓縮赤字,但各項措施的效果並不理想,DOGE(政府效率部)的減支行動明顯後勁不足,馬斯克很難兌現自己「滅赤1萬億美元」的承諾。內憂外困之下,特朗普只能選擇最為激進的方案實施「對等關稅」政策。

本周一(4月7日),白宮經濟顧問委員會主席斯蒂芬·米蘭(Stephen Miran)發表最新觀點,大談美債作為「全球公共產品」付出了高昂的成本。他並向海外債權國給出五項建議:1)接受對美國關稅且不得反擊;2)開放市場並增加美國商品進口;3)增加國防開支並採購美國的國防商品;4)直接在美國投資建廠來「避開」關稅;5)直接向財政部「開出支票」,為持有的美債支付費用。

但試想一下,如果美債持有成本大幅上升,債主國將會選擇抽走,從而掐斷美元大循環,美債規模必定會出現全球性收縮。到那時,美債將不再成為避險資產。