板塊尋寶/績優兼息高 華潤萬象逢低收集\贊 華

圖:華潤萬象生活(01209)

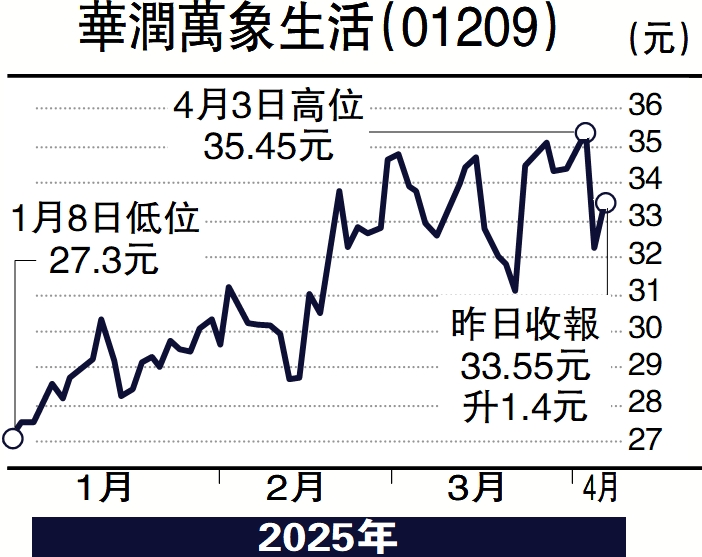

關稅戰雲密布,大市驚魂未定,績優物管股受累較淺,華潤萬象生活(01209)股價跌至50天平均線32元水平,即見強勁反彈,不妨考慮逢低收集作中線部署。

截至2024年12月底年度,華潤萬象營業收入170.43億元(人民幣,下同),按年上升15.4%;純利36.29億元,按年增長23.9%;每股盈利159分,末期息每股派0.643元,另加特別股息0.614元,每股共派息1.257元,其中末期息較上年增加33.7%,全年派息比率提升5個百分點至60%。

自上市以來,公司累計派息達91.89億元,佔核心淨利潤的82.3%,持續踐行回饋股東的承諾。

年內,集團商業收入為62.74億元,按年增長21.4%;物業收入107.15億元,按年增長11.6%,生態圈業務收入5400萬元。另外,毛利為56.09億元,按年增長19.5%;毛利率由2023年的31.8%提升至32.9%。

截至去年底,華潤萬象提供商業營運服務的已開業購物中心數量為118個、寫字樓27個,以及購物中心分租項目4個。集團提供物業管理服務的總在管面積為4.13億平米,按年增加11.6%,全年新增第三方合約面積3485萬平米。

花旗上調目標價至40元

華潤萬象績後獲券商看好,尤其對公司派發特別股息甚為欣賞。其中,花旗維持給予「買入」投資評級,目標價從33.9港元上調至40港元。

大華繼顯則認為,城市空間業務已成為物業管理板塊的新增長動力,加上商業營運業務具有韌性,看好華潤萬象正尋求高質量增長,將今明兩年盈利預測上調7.2%及12.1%,維持給予「買入」評級,目標價從32.15港元上調至38.7港元。

華潤萬象市盈率約20倍,市賬率4.36倍,估值不過不失,但股息率高達6.77厘,吸引力十足。