內需支撐增長 飛鶴可分段吸

樊超

港股昨暴跌,失守二萬點大關。在美國「對等關稅」風暴衝擊下,內需板塊相對穩陣。中國飛鶴(6186)估值已較高位回落近三成,吸引力提升。集團主要在中國內地從事生產及銷售乳製品,以及銷售營養補充劑。在嬰配奶粉市場實現連續5年全國第一,連續3年全球第一。

飛鶴2024年營業額按年上升6.2%至207.49億元(人民幣,下同),股東應佔盈利35.7億元,增長5.3%。每股盈利0.39元。派末期息每股0.1632港元,全年派息0.3012港元,派息比率達77%。期內,毛利率增加1.5個百分點至66.3%。

集團去年乳製品及營養補充劑產品營業額,同比增加6.7%至205.94億元,佔總營業額99.3%,分部盈利增長5.7%至50.27億元。

另外,花旗4月初發表研究報告指,飛鶴去年下半年純利持平,收入及毛利率均遜於預期,但末期息符合預期。展望今年,管理層有信心達成收入增長、穩定盈利及派息增長10%的目標。

該行表示,由於未來可能出台與刺激生育有關的正面消息,相信飛鶴將會受惠。該行上調其今明兩年淨利潤預測3%和15%,以反映收入預測獲上調及實際稅率下降預期。

獲大行升目標價

花旗將飛鶴目標價由6.5元上調至7.1元(港元,下同),相當於預測今年市盈率14倍,維持「買入」評級。

此外,建銀國際預期,飛鶴將保持至少10%的每股股息增長,相當於2025年股息率5.7%,足以支撐其估值。將其目標價上調至6.5元。

值得一提的是,飛鶴有近50億元人民幣閒置資金購入短期理財產品收息,倘估值進一步回落,其回購能力強,亦具備購入優質資產機遇。

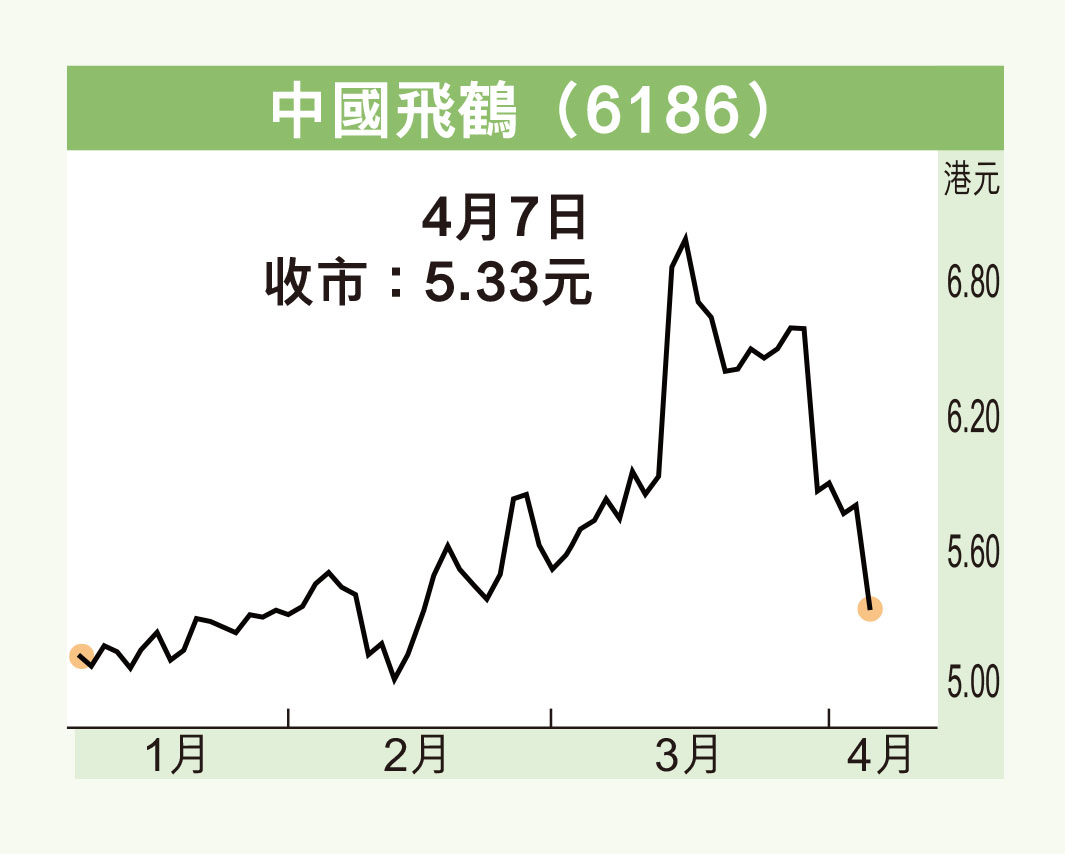

飛鶴昨收報5.33元,跌0.47元或8.1%,成交3.14億元,沽空比率5.8%。集團在過去兩個月由5元升上7.38元高位後回落,現水位跌近升浪起步點,累跌27.7%。現價市盈率12.7倍,息率6.1厘,市賬率1.75倍。

得益於內地鼓勵生育政策,嬰配奶粉需求增長前景樂觀。飛鶴高息回報吸引,並具備進可攻可守位置,可考慮分段收集,股價上望6元。