【每周精選】外圍大震盪 高息股有望受捧

南華金融副主席 張賽娥

美國總統特朗普在較早時間簽署行政命令實施「對等關稅」政策,這近乎不計後果的關稅政策引發市場悲觀情緒急升,有分析更將事件可能出現的最壞情況與1930年代經濟大蕭條相提並論。當時在任的胡佛總統的《斯姆特—霍利關稅法案》被認為加劇了全球貿易萎縮和經濟危機。如今,全球股市資金流向防守型股份,投資者需採取保守策略,避免高估值和科技股的風險。預料美股短期走勢將會繼續偏弱。

港股方面,因為清明節假期關係上星期五休市,剛好避過一劫。但港股ADR(美國預託證券),上周五晚也跟隨外圍急跌,整體恒指ADR跌幅超過1,300點。預料短期港股的走勢會比美股好,高息股將會有較強的防守力。歐洲股市相對美國受到的影響也較少。

回顧上周行情,上周恒指全周跌269點,收報22,849點;國指跌96點,收報8,420點;上證指數升6點,收報3,342點。數據方面,中國將會公布一季度國內生產總值(GDP)、工業生產指數。美國將會公布零售銷售數據。

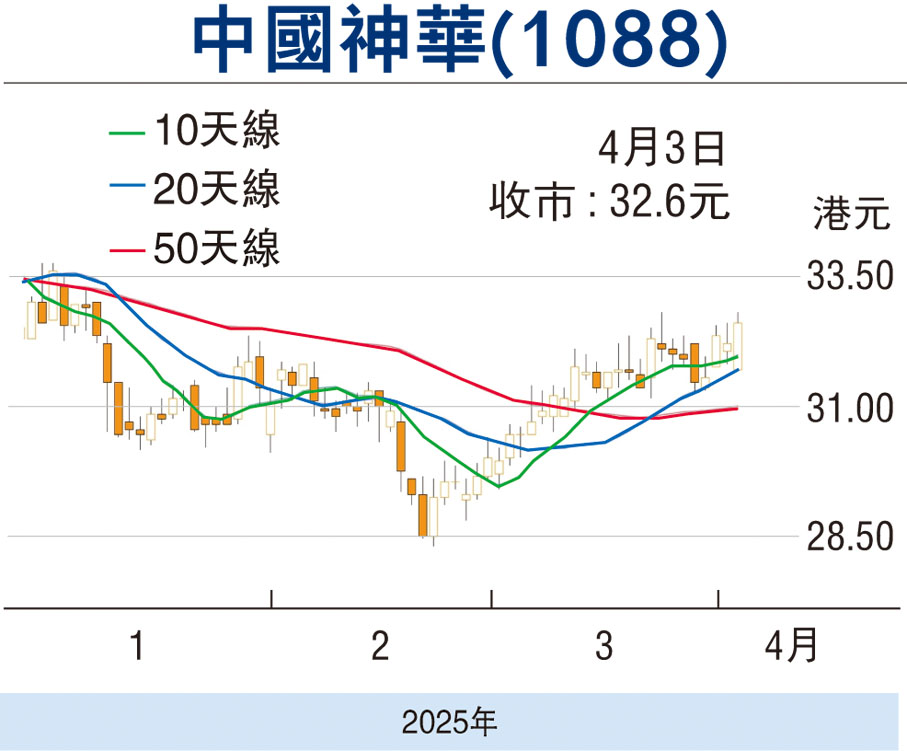

業務穩定及多元 神華可取

個股方面,中國神華(1088)作為中國最大的煤炭生產商,憑藉其穩定的業務基礎和多元化的業務模式,繼續在市場中保持領先地位。該公司業務涵蓋煤炭生產、電力生產、鐵路運輸及港口運營等領域,形成了完整的產業鏈,為其業績提供了穩定的支撐。

2024年公司的淨利潤可能因煤炭價格下跌而同比下降個位數百分比。而這家中國最大的煤炭生產商去年淨利潤下降2.6%,煤炭平均價格下跌3%,銷售量小幅倒退1.4%。2024年的營運利潤率相對2023年將會小幅度下降。由於不需要大額資本開支,神華2025年維持高派息的幾率很高。

神華的2024年煤炭銷售量增長2%,其中購買並在沿海地區高價出售的貿易煤增加了5%,自產煤增長了0.8%。2024年的營運利潤率可能稍微下降,反映了煤炭價格下降的影響。但神華擁有電力業務,而煤炭價格下降將會降低電力業務的經營成本。因此煤炭價格下跌對公司經營壓力影響較小。

估值合理 股息具防守性

估值方面,中國神華現時估值10倍預測市盈率,股息率達到6.7厘,估值合理,加上股息提供防守性,投資者可以多加留意。(筆者為證監會持牌人士,並無持有上述證券的任何及相關權益)

本版文章為作者之個人意見,不代表本報立場。