電動車銷售佳 永達前景看俏

樊超

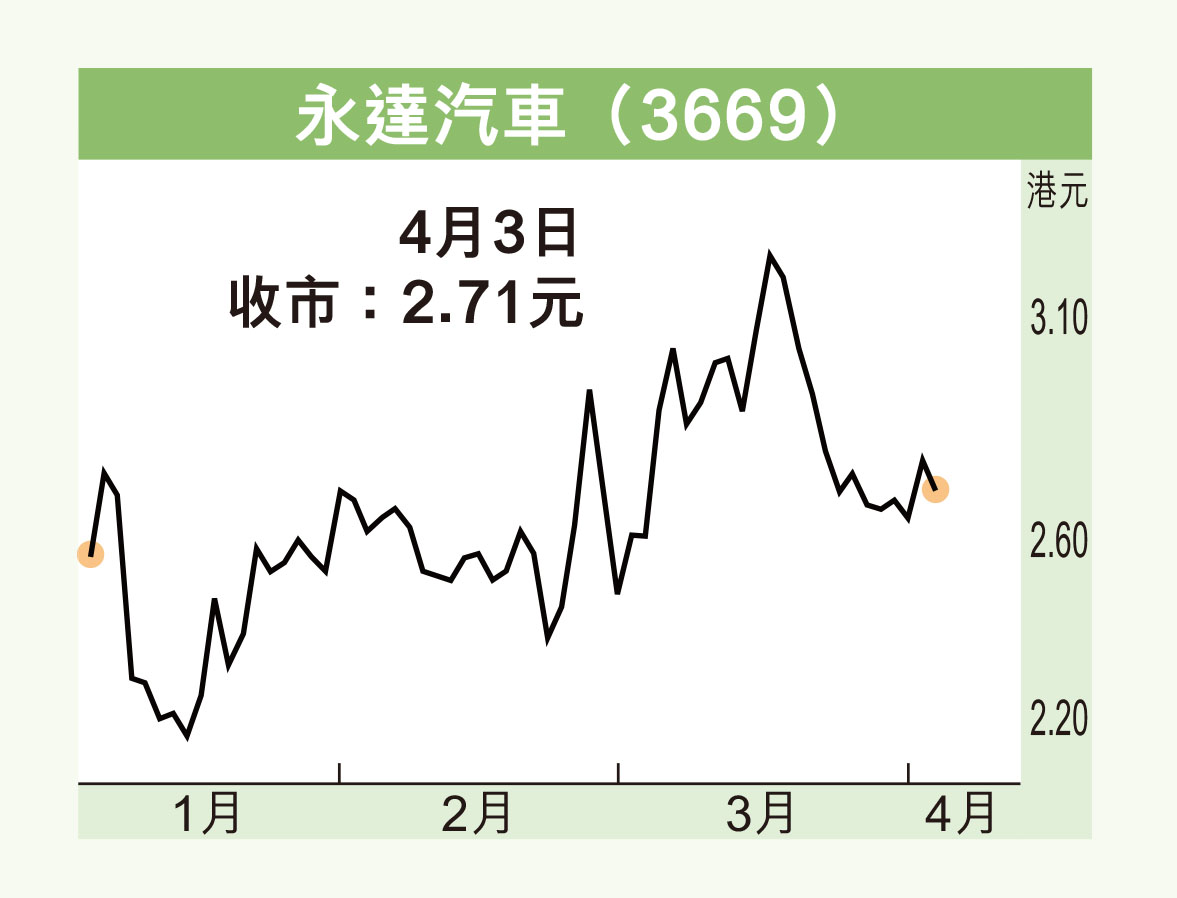

港股上周四(3日)急回。近期強勢的永達汽車(3669)亦受壓,技術走勢轉弱,料續在區間上落。集團為上海最大4S豪華汽車門店,主要業務覆蓋江浙富裕地區。因應去年下半年新能源汽車品牌需求快速增長,集團制定傳統與新能源豪華車品牌雙頭並進策略,保持內地龍頭汽車品牌領先經銷商地位。

永達2024年收入634.2億元(人民幣,下同),按年跌14.6%。純利2.01億元,跌64.9%;每股盈利11分。派每股末期息6.9分,連同中期息5.9分,全年共派息12.8分,派息比率達116%。

集團去年業績下滑,主要受傳統燃油車市場承壓及價格下跌影響。值得注意的是,無論是新能源車銷售、二手車交易量、維修保養收入、新車經銷庫存周轉天數,以至毛利潤等,永達去年下半年業務表現較上半年為佳,反映經營情況逐步改善。

得益於前期網點布局和調整,永達承接新能源車高增長的銷售服務和售後服務業務,去年集團所有獨立新能源車品牌銷量達18,485輛,同比升23.4%;獨立新能源車品牌的新車銷量佔總體銷量超過10%,且新車毛利率大幅高於傳統油車品牌。

聚焦重點品牌

另一方面,集團去年售後業務大增,維修收入3.1億元,按年增95.2%;平均單車產值為3,114元,增27.1%。

永達管理層表示,集團聚焦如鴻蒙智行等國內智能化領先、銷量及盈利表現佳的重點品牌。預計到2026年,新能源車在集團總體新車銷量達50%;豪華車在總體新車銷量約40%,盈利前景看俏。

另外,花旗發表報告指,隨着華為及小米(1810)旗下汽車業務門店相繼擴張,預計2025年永達新能源汽車佔集團整體銷量比例將升至25%。

至於德銀則將永達未來12個月目標價,由3.4元(港元,下同),提高17.6%至4元。

永達上周四收報2.71元,跌7仙或2.52%,成交金額1,226.38萬元。股價失守10天及20天線,現價市盈率23.5倍,息率5.1厘,市賬率0.35倍。該股過去兩周由2.5元升上3.2元後回落,在大市不穩定氛圍下,短期料在上述區間上落,可候調整收集,倘失守2.4元則止蝕。